Для многих предприятий сокращение работника или даже целого штата – единственный способ «удержаться на плаву» в сложные кризисные времена. Но увольнять работников необходимо правильно. Им выплачивается вся задолженность по зарплате, компенсация за неиспользованный отпуск и выходное пособие.

Расчетный период

Сотруднику, попавшему под сокращение штата, выплачивается пособие в размере среднемесячной зарплаты. Среднемесячная зарплата за ним сохраняется на время трудоустройства, но не более двух месяцев с момента увольнения. Расчет среднего заработка при сокращении за второй месяц производится без учета уже выплаченного выходного пособия.

В расчетный период принято включать 12 месяцев, которые предшествовали дате расторжения трудового договора. Например, сотрудник увольняется в марте 2016 года. В качестве расчетного периода, принимается период с 01.03.2015 по 28.02.2016.

Если сотрудник устроился на предприятие меньше года назад, то берется отработанное время.

Учитываемые выплаты

В расчет берутся:

- оклад (повременная, почасовая оплата труда сотрудника);

- стимулирующие выплаты (премии, надбавки, поощрительные доплаты и т.п.);

- компенсационные выплаты (возмещающие сотруднику затраты, которые связаны с выполнением трудовых обязанностей).

Не учитываются:

- отпускные;

- пособия по временной нетрудоспособности;

- компенсационные выплаты за неиспользованный отпуск и другие денежные возмещения, не связанные с выполнением работы.

Как рассчитать средний заработок при сокращении работника

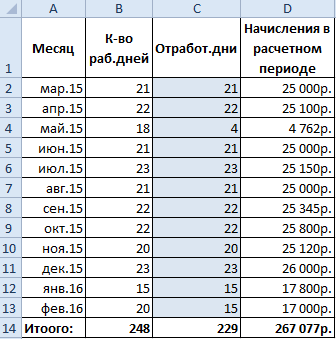

Сотрудник уволен из организации в связи с сокращением штата 14.03.2016. Дата увольнения – последний день работы. График, принятый на фирме, - пятидневка.

Расчетный период и количество рабочих дней:

В расчетном периоде, в феврале, работник 5 дней болел. В мае 2015 года сотрудник брал отпуск на 14 дней. Количество отработанных им дней составило:

Выплаты, которые пойдут в расчет среднего заработка при сокращении штата:

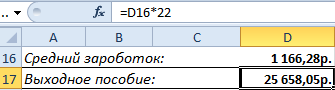

Рассчитаем средний дневной заработок для начисления выходного пособия:

Первый месяц, который следует за днем увольнения, попадает на период с 15.03 по 14.04. В указанном временном промежутке 22 рабочих дня.

За первый месяц сотруднику нужно выплатить выходное пособие в размере:

Чтобы получить средний месячный заработок при сокращении за второй месяц, сотруднику необходимо принести в бухгалтерию копию и оригинал (для проверки) трудовой книжки. Бухгалтер проверяет, трудоустроился уволенный работник или нет. И уже на основании существующих записей начисляет пособие за второй месяц.

Средний дневной заработок берется тот же. Компенсация, уже выплаченная после увольнения, не учитывается. Период для начисления – с 15.04 по 14.05. В данном промежутке – 18 рабочих дней.

За второй месяц человеку полагается пособие в размере:

Чтобы получить средний заработок при увольнении по сокращению за третий месяц, необходимо представить справку из центра занятости, подтверждающую постановку на учет и отсутствие рабочего места.

В соответствии с нормами трудового законодательства РФ расчет пособия при увольнении по сокращению штата полагается всем сотрудникам, с которыми расторгается трудовой договор. За сколько месяцев выдаются подобные выплаты? Как рассчитать выходное пособие при ликвидации предприятия? Рассмотрим правовые особенности на типовых примерах.

Расчет выходного пособия при сокращении штата – 2018

Согласно ст. 178 ТК, если трудовой договор с сотрудником прекращает свое действие по причине сокращения штата компании или ликвидации бизнеса, увольняемому персоналу необходимо выплатить выходное пособие. Размер суммы составляет величину среднего заработка за 1 месяц, кроме того, за ними сохраняется еще одна такая же выплата в пределах двух месяцев, на период трудоустройства. В некоторых случаях выплаты продляются еще и на третий месяц. При этом для получения дополнительного пособия специалисту в двухнедельный срок с даты увольнения нужно встать на учет в территориальное подразделение ЦЗН (Центр занятости населения). Еще одно обязательное условие – отсутствие факта трудоустройства физлица.

Иные причины расторжения трудового контракта обязывают работодателя выплатить не среднемесячное, а двухнедельное пособие. В этом случае также берется средний заработок, но не за целый месяц, а только за половину. К подобным основаниям прекращения трудовых взаимоотношений относятся (ч. 3 стат. 178 ТК):

- Отказ специалиста в переходе по медицинским показаниям на другую должность или же отсутствие в организации условий для такого перевода .

- Призыв сотрудника на государственную военную службу (альтернативную гражданскую).

- Отказ специалиста в переводе вместе с работодателем в другую местность.

- Восстановление в должности ранее занятого сотрудника.

- Отказ специалиста в исполнении трудовых обязанностей по причине внесения изменений в условия трудового контракта.

- Отстранение сотрудника от должности по медзаключению.

Обратите внимание! Локальные акты предприятия могут также предусматривать иные варианты начисления и выдачи выходных пособий, включая повышенный размер сумм.

Как рассчитывается выходное пособие при увольнении персонала

Далее разберемся, как рассчитать выходное пособие при увольнении штата. Выплата мотивационных сумм производится работодателем по двум основаниям – при сокращении персонала или же полной ликвидации предприятия. В этих случаях расчет пособия по сокращению и расчет выходного пособия при ликвидации выполняется по одному алгоритму.

Для начала необходимо вычислить размер среднедневной зарплаты. Какие суммы принимаются во внимание? По п. 2 постановления Правительства № 922 от 24.12.07 г. это величина заработной платы, премий, доплат , надбавок и прочих выплат, которые были начислены работнику за исполнение трудовых обязанностей. За расчетный период признается год (12 мес.), предшествующий расчетному месяцу увольнения специалиста. Если же человека увольняют в последнюю дату месяца, то этот полный месяц также входит в расчет (письмо Роструда № 2184-6-1 от 22.07.10 г.).

Чтобы расчет выходного пособия при сокращении штата был произведен верно, следует исключить из дней расчетного периода командировочные периоды, а также дни нетрудоспособности, отпуска , освобождения от рабочей занятости (п. 5 Положения по Постановлению № 922). Соответственно, из суммы заработка вычитаются выплаты за такие дни (п. 3 Положения). После определения среднедневного размера заработка, этот показатель перемножается с числом дней работы в первом после увольнения месяце (п. 9 Положения).

Как рассчитать двухнедельное выходное пособие при увольнении

Чтобы знать, как рассчитать выходное пособие при сокращении по основаниям из ч. 3 стат. 178 ТК, требуется следовать вышеприведенному порядку. Этот механизм действий также включает определение среднедневного заработка, который затем перемножается с числом дней работы за 2 недели после даты увольнения. Далее приведем пример того, как рассчитывается выходное пособие при сокращении.

Пример расчета выходного пособия при сокращении

Допустим, менеджера Иванова И.П. сокращают 15.11.17 г. На предприятии действует окладная система , размер оклада сотрудника составляет 45 000 руб. Как рассчитать пособие по сокращению за первый месяц, если исключаемых дней не было? Алгоритм действий:

- Расчетный период – с 01.11.16 г. по 31.10.17 г.

- Число дней работы за период – 248 дн. по табелю учета.

- Общий заработок за период – 12 мес. х 45 000 руб. = 540 000 руб.

- Среднедневной заработок – 540 000 руб. / 248 дн. = 2177,42 руб.

- Сумма пособия за 1 месяц – 2177,42 руб. х (11 дн. + 11 дн. – за период с 16.11.17 г. по 15.12.17 г.) = 47 903,24 руб.

Выходное пособие при увольнении по инвалидности – расчет

Если инвалиду начисляется выходное пособие при ликвидации организации, как рассчитать такую выплату? Основания расторжения трудового договора с инвалидом перечислены в стат. 83 и 178 ТК. Для получения компенсации физлицу необходимо предъявить медзаключение и справку об инвалидности. Выдача суммы пособия полагается за 2 недели (при увольнении по ч. 3 стат. 178) или за 1 месяц (при увольнении по ч. 1 стат. 178). Алгоритм расчета соответствует общему порядку начисления выходных пособий по Постановлению № 922.

В соответствии с нормами трудового законодательства, при увольнении сотрудник вправе рассчитывать на некоторые выплаты со стороны своего работодателя. Как правило, в случае увольнения по собственному желанию сумма таких выплат складывается из заработной платы, начисленной за последний отработанный месяц, и компенсации за неиспользованный отпуск (при наличии неиспользованных дней отпуска). Однако возникают ситуации, когда работнику причитаются дополнительные выплаты компенсационного характера. К числу наиболее распространенных ситуаций такого плана относятся сокращение штата или ликвидация предприятия. Из этой статьи вы узнаете, как выполняется расчет выходного пособия при сокращении работника.

Размер выплат, причитающихся работнику при его увольнении, напрямую зависит от основания увольнения. Рассмотрим несколько возможных ситуаций.

- Увольнение по причине сокращения штата или закрытия организации – начисляется выходное пособие соответствующее размеру среднемесячного заработка, а также выплаты на период трудоустройства равное среднемесячному заработку, выплачиваемые в течение двух месяцев после даты увольнения. Кроме того, если в двухнедельный срок уволенный сотрудник обратился в службу занятости, но по какой-либо причине не был трудоустроен, за ним сохраняется среднемесячный заработок и на третий месяц после увольнения.

- Увольнение по причине сокращения штата или закрытия организации, находящейся в северном регионе – выплаты аналогичны выплатам, указанным в первом пункте. Разница заключается в продолжительности указанных выплат – если работник, обратившийся в местную службу занятости, не будет трудоустроен, его среднемесячный заработок может быть сохранен на период до шести месяцев с момента увольнения.

- Увольнение по причине сокращения штата или закрытия организации при условии, что увольняемый сотрудник выполнял сезонные работы – выплачивается выходное пособие, равное двухнедельному среднему заработку.

- Увольнение по причине нарушений не по вине работника, произведенных в момент заключения договора, - выплачивается выходное пособие в размере среднемесячного заработка.

- Увольнение должностных лиц (главного бухгалтера или руководителя) при смене собственника компании – выплачивается пособие, равное трем среднемесячным заработкам указанных лиц.

- Увольнение руководителя компании, осуществленное по решению собственников, при условии отсутствия вины со стороны указанного руководителя – выплачивается пособие, равное трем его среднемесячным заработкам

- Увольнение по причинам, указанным в статье 178 (часть 3) Трудового кодекса РФ, - выплачивается пособие в размере двухнедельного среднего заработка.

Пример расчета

Расчет выходного пособия при сокращении осуществляется в соответствии с Положением об особенностях порядка исчисления средней заработной платы, которое было утверждено 24 декабря 2007 года Постановлением Правительства РФ за номером 922.

Средний дневной заработок, определяемый для целей расчета пособия, представляет собой результат деления суммы фактически начисленной сотруднику заработной платы (включая премии и иные вознаграждения) на количество фактически отработанных сотрудником дней:

Средний дневной заработок = начисленная заработная плата / количество отработанных дней

Выходное пособие определяется как произведение среднего дневного заработка и количества рабочих дней в периоде, подлежащему оплате:

Выходное пособие = средний дневной заработок * количество дней, подлежащих оплате

Очень важно отметить, что при расчете выходного пособия оплачиваются только рабочие дни. В этом состоит отличие указанного пособия от расчета отпускных или компенсации за неиспользованный отпуск, при которых в расчет берутся также выходные и праздничные дни.

Увольняющемуся лицу необходимо знать, что право на получение выходного пособия сохраняется за ним даже при условии нахождения нового места работы сразу после увольнения.

А вот для того, чтобы получать пособие на период трудоустройства (второй и третий месяц после увольнения) следует предоставить в организацию трудовую книжку, свидетельствующую об отсутствии трудоустройства. Работа по договору подряда, выполняемая уволенным лицом в этот период, не является основанием для лишения компенсационных выплат.

Расчет НДФЛ

Помимо определения суммы соответствующего пособия, лицо, ответственное за начисление заработной платы в организации, должно произвести расчет налога на доходы физических лиц и страховых взносов. При этом следует принять во внимание следующие моменты:

- Выходное пособие и выплаты на период трудоустройства, не превышающие трехкратного среднего заработка, не облагаются налогом на доходы физических лиц. Суммы, начисленные уволенному лицу сверх указанного лимита, подлежат обложению НДФЛ по ставке 13 процентов. Об этом говорит письмо Минфина № 03-04-06/6-34 от 13 февраля 2012 года.

- Работникам Крайнего Севера, имеющим право на сохранение среднего заработка на период до шести месяцев, сумма необлагаемого НДФЛ пособия равна шестикратному размеру среднего заработка.

- Согласно письму Минздравсоцразвития № 1145-19 от 07 мая 2010 года, выходное пособие и выплаты на период трудоустройства, исчисленные в рамках трудового законодательства, страховыми взносами не облагаются. Если же организация-работодатель по собственному усмотрению желает увеличить размер причитающего пособия, с суммы указанного превышения необходимо исчислить страховые взносы в пенсионный фонд.

Пример начисления при увольнении

В связи с сокращением объемов производства ООО «Альтернатива» проводит сокращение штата. В частности под сокращение попал экономист Нежданов, уволенный согласно пп.2 п.1 статьи 81 Трудового кодекса 17 ноября 2011 года.

Для расчета причитающего ему выходного пособия необходимо определить сумму среднего заработка. Расчетным периодом в данном случае будет период с 01 ноября 2010 года по 31 октября 2011 года. В указанном периоде Нежданов отработал 187 дней, а сумма его фактического заработка за это время составила 130 900 рублей.

Средний дневной заработок = 130 900 / 187 = 700 руб.

Компания-работодатель обязана выплатить Нежданову выходное пособие за период с 18 ноября 2011 года по 17 декабря 2011 года. В указанном периоде 21 рабочий день.

Выходное пособие = 700 * 21 = 14 700 руб.

Однако руководство компании приняло решение выплатить экономисту Нежданову выходное пособие в размере 20 000 рублей.

После увольнения работник обратился в службу занятости, но Нежданов не был трудоустроен, ни во втором, ни в третьем месяце.

Во втором месяце, приходящемся на период с 18 декабря 2011 года по 17 января 2012 года, 16 рабочих дней. Следовательно, выплата составит:

Второй месяц = 700 * 16 = 11 200 руб.

В третьем месяце, приходящемся на период с 18 января 2012 года по 17 февраля 2012 года, 23 рабочих дня. Выплата в таком случае составит:

Третий месяц = 700 * 23 = 16 100 руб.

Удержим налог на доходы физических лиц с суммы выходного пособия, превышающей установленные нормы:

НДФЛ = (20 000 – 14 700) * 13% = 689 руб.

Указанная сумма превышения подлежит обложению страховыми взносами. Допустим, что ООО «Альтернатива» назначен страховой тариф по взносам от несчастных случаев и профессиональных заболеваний в размере 0,2 процента. В таком случае размер страховых взносов составит:

Страховые взносы = (20 000 – 14 700) * 30,2% = 1 600,60 руб.

Исчисленные страховые взносы ООО «Альтернатива» должно в установленные сроки перечислить в пенсионный фонд.

При разрыве трудового договора руководитель обязан соблюсти все правила, предписанные Трудовым Кодексом. При увольнении сотрудника из-за сокращения штат ему полагается обязательная выплата – выходное пособие.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Эта компенсация и иные виды денежных выплат обязаны помочь гражданину в период трудоустройства. Размер пособия рассчитывается индивидуально для каждого работника.

Что это такое

Выходное пособие — определенный вид денежных выплат, который назначается наемному рабочему при увольнении из-за сокращения штата сотрудников в качестве возмещения утраченного дохода в связи с потерей занятости. Оно зависит от среднемесячного заработка гражданина и приравнивается к нему.

Стоит учесть, что данный вид выплат закрепляется за человеком на период поиска нового места трудоустройства, но срок не должен превышать двух месяцев с момента увольнения.

Выплаты регламентированы 178 статьей ТК РФ.

Требуется помнить, что выходное пособие является обязательной выплатой и перечисляется на счет сотрудника вместе с остальными выплатами в последний рабочий день. Если этого не сделать, то работник вправе обратиться в инстанции и получить еще и компенсацию за задержу.

Формула расчета

Расчет выходного пособия при сокращении в 2019 году производится с формулой:

СЗ рассчитывается без дней нетрудоспособности, отпуска и подобных вариантов. При этом, все дополнительные выплаты должны включаться в расчет в обязательном порядке. Это относится как к надбавкам, в том числе за сложность и напряженность, так и к простым премиальным.

Требуется помнить, что у некоторых групп сокращаемых имеются свои привилегии, и выплаты им немного отличаются от стандартных категорий сотрудников.

Как рассчитать

Все расчеты проводятся в индивидуальном порядке для каждого работника. То есть у каждого сотрудника свое выходное пособие в зависимости от совокупности его заработка. Стандартный расчет ведется в отношении следующего месяца за сокращением.

Периодом для расчета среднемесячной зарплаты является 1 год. При расчете должна учитываться зарплата, оклад, премии и иные дополнительные надбавки. Стоит учесть, что в периоде расчета исключается время, когда работник не выполнял свои обязанности в связи с отпуском, болезнью или командировкой.

Выходное пособие, как и иные виды полагающихся сотруднику денежных средств, выплачивается в последний рабочий день.

Все расчеты проводятся по специальным формулам, которые облегчают поиск требуемой суммы. План стандартного расчета:

- высчитывается ежегодная сумма без учета выплат по нетрудоспособности и подобным дням;

- высчитывают количество дней фактической работы;

- находят сумму, которая регламентирует доход за один рабочий день;

- ежедневный доход умножается на число дней в следующем месяце, который наступает после сокращения;

- полученная выплата вносится в бухгалтерию;

- выходное пособие выплачивается в совокупности с остальными выплатами в день увольнения.

Стандартный расчет используется почти для всех категорий сотрудников. В ряде случаев имеются особенности, которые регламентированы законодательством в отношении социально защищенных групп.

Пример

Иванов идет под сокращение. Отработанных дней без исключения за годовой промежуток у него 230. Общий заработок в год равен 500 тысяч.

Высчитывается средний заработок, то есть доход делим на дни, получаем 2174. Эта сумма умножается на количество рабочих дней в следующем месяце. Например, если рабочих дней 22, то выплатить придется 47826 рублей.

Эта сумма выплачивается совместно с остальными положенными денежными суммами.

Нюансы

Между выходным пособием и компенсацией есть большая разница. Компенсация должна переводить ежемесячно в течение двух месяцев. Выходное пособие относится к первоочередным выплатам вместе с заработной платой и компенсацией за отпуск.

По размеру выходное пособие и компенсация равны. Они используются в разных случаях сокращения. Этот момент требуется учитывать при расчете сотрудников.

Также требуется помнить, что у ряда категорий работников есть права, которые регламентируют некоторые нюансы процесса.

Руководитель должен строго соблюдать все требования законодательства, так как неправильно сокращенный работник при возвращении на должность через суд не должен отдавать полученные в процессе увольнения суммы.

За второй месяц

Выплата за второй месяц является компенсацией при сокращении и равна по сумме выходному пособию. За второй месяц начисление идет только при отсутствии трудоустройства работника. При этом, он обязательно должен состоять на бирже и искать работу.

Если имеется отсутствие вакансий по специальности сокращенного, то через биржу можно уведомить бывшее руководство и получить от него повторную выплату, которая уже будет компенсацией.

За 3 месяц получение компенсаций и выплат невозможно. Есть несколько нюансов в процессах увольнения, которые требуется учесть при сокращении. Если увольнение происходило по договоренности, то есть соглашению, то все выплаты зависят от прописанных в документе.

При определенных вариантах работник может не получать выходное пособие и различные компенсации вообще, если это прописано соглашением.

Декретницы

Увольнение декретниц практически не возможно при различных сокращениях, если только это не ликвидация организации и предприятия. При различных сокращениях штатов и должностей руководитель обязан предложить другую вакансию для перевода.

Если все же происходит реорганизация и требуется сократить декретницу, то она получает полный набор выплат и компенсаций. Все сокращения в данном случае возможны только с личного согласия работника.

Выплаты имеют тот же перечень, что и при стандарте, в том числе выходное пособие и компенсация. Также декретнице потребуется встать на биржу труда.

Налогообложение

Выходное пособие при сокращении является гарантированной выплатой, которая не облагается НДФЛ и иными видами специальных налоговых взносов, но для этого их конечная сумма должна находиться в установленных пределах:

- не более трехкратного объема среднего заработка сотрудника, работающего в обычных климатических условиях;

- не более шестикратного объема среднемесячной зарплаты для трудящихся в тяжелых условиях.

Стоит учесть, если конечная сумма взносов будет превышать установленные лимиты, то потребуется удержать НДФЛ и сделать расчет остальных страховых взносов.

Что делать если не выплачивают

Если по какой-то причине работодатель отказывается проводить расчет с сотрудником, то он может обратиться в вышестоящие инстанции, в том числе трудовую инспекцию и прокуратуру. Они обязаны провести полную проверку, а после выявления нарушений привлечь руководителя к административной ответственности и обязать выплатить пособие.

Если после обращения в предыдущие инстанции начальник так и не произвел выплату, то сотруднику необходимо обратиться в судебную инстанцию. Иск необходимо подавать по месту нахождения организации.

Стоит учесть, что все расходы, которые могут возникнуть во время судебного процесса, с работника не взимаются. К оформлению заявление нужно отнестись ответственно. При наличии ошибок или помарок оно не будет принято.

Денежная сумма должна быть перечислена уже вместе с остальными выплатами в день увольнения и расчета сотрудника. Если есть задержка, то можно потребовать через суд выплатить не только необходимую сумму, но и компенсацию за задержку.

Ответственность за нарушения

На законодательном уровне закреплена обязанность руководителя в выплате выходного пособия. Если работодатель по какой-то причине не выполняет свои обязательства, то он может быть привлечен к ответственности административного или уголовного характера в зависимости от срока задержки.

Если в последний рабочий день работодатель не произвел расчет, то он привлекается к административной ответственности и должен будет выплатить штрафную квоту в размере 1 000 – 5 000 рублей для лица на должности руководящего звена и 30 000 – 50 000 рублей для фирмы.

При повторном нарушении сумма штрафа вырастает до 10 000 – 20 000 рублей и 50 000 – 70 000 рублей. В данной ситуации штрафные санкции накладываются после проведения проверки прокуратуры или трудовой инспекции.

Если работодатель задерживает расчет на 2 и более месяца, то он может быть привлечен к уголовной ответственности.

Так, если через 3 месяца после увольнения была выплачена лишь часть денежных средств – штраф в размере 120 000 рублей или лишение свободы сроком до 1 года. Если в течение 2 месяцев не было выплат вовсе – штраф до 500 000 рублей или лишение свободы до 3 лет.

При увольнении человека из-за сокращения работодатель должен выплатить пособие, которое рассчитывается исходя из среднемесячного заработка человека.

Если руководитель по какой-то причине задерживает выплаты, то уволенный сотрудник может обратиться в вышестоящие инстанции и потребовать привлечения работодателя к ответственности.

При увольнении в связи с ликвидацией организации или сокращением штата выплатите сотруднику:

- выходное пособие в размере среднего месячного заработка;

- средний заработок на период трудоустройства, как правило, не свыше двух месяцев со дня увольнения (с зачетом выходного пособия).

При этом учитывайте, что есть ограничения по размеру выплат для руководителей (их заместителей) и главных бухгалтеров организаций, в уставных капиталах которых доля участия (акции) РФ более пятидесяти процентов, а также членов коллегиальных исполнительных органов, заключивших трудовые договоры с указанными организациями.

Совокупный размер выплачиваемых этим сотрудникам выходных пособий, компенсаций и других выплат при увольнении не может превышать трехкратный средний месячный заработок. Поэтому, если выплаты таким сотрудникам грозят превысить установленный размер, выплатите их в сумме, с учетом которой размер не будет превышен.

При определении совокупного размера не учитывайте размер следующих выплат:

- причитающейся работникам зарплаты;

- средний заработок, сохраняемый при направлении в командировку, на профобучение с отрывом от работы, и в других случаях, когда за работником сохраняется средний заработок по трудовому законодательству;

- возмещение расходов, связанных с командировками и переездом на работу в другую местность;

- компенсацию за все неиспользованные отпуска;

- средний месячный заработок, сохраняемый на период трудоустройства.

Такой порядок установлен в статье 349.3 Трудового кодекса РФ.

Расчет выходного пособия

Выходное пособие рассчитайте по формуле:

Выходное пособие в размере среднего месячного заработка и является минимальным пределом. При этом средний месячный заработок сотрудника, который в расчетный период отработал полностью норму рабочего времени, не может быть менее 1 МРОТ. Ведь такой минимум установлен для зарплаты (ст. 133 ТК РФ).

Средний дневной заработок

Как определить средний дневной (часовой) заработок сотрудника, см. рекомендацию .

Средний заработок на период трудоустройства

Размер среднего заработка на период трудоустройства зависит от того, когда сотрудник вновь устроится на работу:

- если он не устроится в течение первого месяца после увольнения, то засчитывайте его выходное пособие в счет среднего заработка за первый месяц;

- если он не устроится в течение второго месяца после увольнения, то за этот месяц выплачивайте ему средний заработок;

- если он не устроится в течение третьего месяца после увольнения, то средний заработок выплачивайте, только если в течение двух недель после увольнения сотрудник обратился в службу занятости, но не был трудоустроен (подтверждается решением службы занятости).

Таким образом, за первый месяц после увольнения выплачивается выходное пособие. В связи с этим средний заработок на период трудоустройства за первый месяц после увольнения рассчитывать не нужно.

Средний заработок на период трудоустройства за второй и третий месяц рассчитывайте по формуле:

Такие правила выплаты выходного пособия и среднего заработка на период трудоустройства при увольнении в связи с ликвидацией организации (сокращением штата) предусмотрены в статье 178 Трудового кодекса РФ.

Ситуация: нужно ли выплатить уволенному сотруднику средний заработок за период трудоустройства, если он устроился на новую работу в середине или в конце второго месяца после увольнения ?

Да, нужно. Пропорционально времени, в течение которого уволенный сотрудник не был трудоустроен.

Объясняется это так. При увольнении в связи с ликвидацией организации или сокращением штата, помимо выходного пособия, организация обязана выплатить уволенному сотруднику средний заработок на период трудоустройства, не превышающий двух месяцев со дня увольнения (в исключительных случаях - трех месяцев). Это предусмотрено частью 1 статьи 178 Трудового кодекса РФ.

А значит, в случае трудоустройства в рамках второго месяца работодатель обязан выплатить бывшему сотруднику сохраненный средний заработок. Но только за те рабочие дни месяца, в течение которых этот человек не работал.

Такой позиции придерживаются специалисты Минтруда России в устных разъяснениях.

Пример выплаты среднего заработка на период трудоустройства. Сотрудник устроился на новую работу в середине второго месяца после увольнения

- выходное пособие;

В течение второго месяца (с 13 февраля по 12 марта 2015 года) после увольнения Беспалов устроился на новую работу. Дата его трудоустройства - 2 марта 2015 года. Количество дней, в течение которых Беспалов числился нетрудоустроенным, составило 11 рабочих дней (с 13 по 27 февраля включительно), что подтверждено отсутствием записей в его трудовой книжке. 2 марта ему был выплачен средний заработок за 11 рабочих дней. Сумма среднего заработка на период трудоустройства за второй месяц после увольнения составила:

11 дн. × 971,66 руб./дн. = 10 688,26 руб.

Законодательство не предусматривает методику расчета среднемесячного заработка. Для всех случаев сохранения среднего заработка установлен единый порядок его расчета на основании среднего дневного (часового) заработка (ст. 139 ТК РФ). Поэтому при расчете суммы выходного пособия, среднего заработка на период трудоустройства и компенсаций при увольнении необходимо использовать именно его. Различные наименования, которые использованы при определении размеров выплат, не могут служить основанием для использования какого-либо другого порядка.

Например, выходное пособие при увольнении в связи с сокращением штата (ликвидацией организации) нужно выплатить в размере среднего месячного заработка сотрудника (ст. 178 ТК РФ). Это означает, что средний дневной (часовой) заработок сотрудника необходимо сохранять в течение месяца после увольнения. Компенсацию сотруднику за досрочное увольнение рассчитывайте пропорционально времени, оставшемуся до истечения срока предупреждения о расторжении трудового договора (ст. 180 ТК РФ).

При увольнении руководителя по решению собственника ему выплачивается компенсация в размере трехкратного среднего месячного заработка (ст. 181, 279 ТК РФ, постановление Конституционного суда РФ от 15 марта 2005 г. № 3-П). В данном случае компенсацию следует рассчитывать на основании среднего дневного (часового) заработка и рабочих дней (часов) в течение первого месяца после увольнения (ст. 139 ТК РФ, п. 9 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922). Затем ее нужно умножить на три.

Средний заработок рассчитайте исходя из количества рабочих дней в месяце, ориентируясь на календарь неполной рабочей недели.

В данном случае действует общее правило: чтобы рассчитать средний заработок, нужно умножить средний дневной заработок на количество фактических рабочих дней в периоде, за который полагается выплата (п. 9 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922). Никаких особенностей для случаев, когда организация устанавливает неполную рабочую неделю, в законодательстве нет. Просто оплатите количество рабочих дней в месяце с учетом такого режима работы.

Пример выплаты среднего заработка на период трудоустройства. Сотрудник не устроился на новую работу в середине второго месяца после увольнения. После увольнения организация перешла на неполную рабочую неделю

А.В. Волков работал кладовщиком, его оклад составлял 20 000 руб. в месяц. 13 января 2015 года его уволили в связи с сокращением штата.

После увольнения (с 14 января 2015 года) в организации введен режим четырехдневной рабочей недели.

В связи с увольнением по сокращению штата Волкову положены:

- выходное пособие;

- средний заработок на период трудоустройства.

Выходное пособие Волкову было выплачено в день увольнения - 13 января 2015 года. Для определения выходного пособия расчетным периодом является время с 1 января по 31 декабря 2014 года. Заработок Волкова за этот период составил 240 000 руб. (20 000 руб./мес. × 12 мес.). За расчетный период он отработал 247 дней.

Средний дневной заработок Волкова составил:

240 000 руб. : 247 дн. = 971,66 руб./дн.

В первом месяце после увольнения (с 14 января по 13 февраля 2015 года) по календарю четырехдневной рабочей недели 18 рабочих дней. Выходное пособие составило:

В течение двух месяцев после увольнения Волков не смог трудоустроиться, что подтверждено трудовой книжкой.

В счет сохранения среднего заработка за первый месяц бухгалтер зачел выплаченное выходное пособие.

Во втором месяце (с 14 февраля по 13 марта 2015 года) по календарю четырехдневной рабочей недели 14 рабочих дней. Средний заработок за второй месяц составил:

14 дн. × 971,66 руб./дн. = 13 603,24 руб.

Пример расчета выходного пособия и среднего заработка на период трудоустройства сотруднику, уволенному в связи с ликвидацией организации

В организации П.А. Беспалов работает кладовщиком, его оклад составляет 20 000 руб. в месяц. 12 января 2015 года его уволили в связи с ликвидацией организации. Поэтому Беспалову положены:

- выходное пособие;

- средний заработок на период трудоустройства.

Выходное пособие Беспалову было выплачено в день увольнения - 12 января 2015 года. Для определения выходного пособия расчетным периодом является время с 1 января по 31 декабря 2014 года. Заработок Беспалова за этот период составил 240 000 руб. (20 000 руб./мес. × 12 мес.). За расчетный период он отработал 247 дней.

Средний дневной заработок Беспалова составил:

240 000 руб. : 247 дн. = 971,66 руб./дн.

В первом месяце после увольнения (с 13 января по 12 февраля 2015 года) 23 рабочих дня. Выходное пособие составило:

23 дн. × 971,66 руб./дн. = 22 348,18 руб.

На следующий день после увольнения Беспалов встал на учет в службу занятости.

В течение первого месяца после увольнения (с 13 января по 12 февраля 2015 года) Беспалов не смог трудоустроиться. В счет сохранения среднего заработка за первый месяц после увольнения бухгалтер зачел сумму выходного пособия, выплаченного в связи с увольнением.

В течение второго месяца (с 13 февраля по 12 марта 2015 года) после увольнения Беспалов также не смог трудоустроиться, что подтверждено отсутствием записей в его трудовой книжке. Поэтому 13 марта 2015 года ему был выплачен средний заработок. Во втором месяце после увольнения (с 13 февраля по 12 марта 2015 года) 18 рабочих дней. Сумма среднего заработка на период трудоустройства за второй месяц после увольнения составила:

18 дн. × 971,66 руб./дн. = 17 489,88 руб.

В течение третьего месяца (с 13 марта по 12 апреля 2015 года) после увольнения Беспалов также не смог трудоустроиться, что подтверждено отсутствием записей в его трудовой книжке и решением службы занятости. Так как он своевременно обратился в службу занятости, организация обязана выплатить ему средний заработок на период трудоустройства за третий месяц после увольнения. Поэтому 13 апреля 2015 года Беспалову был выплачен средний заработок. В третьем месяце после увольнения (с 13 марта по 12 апреля 2015 года) 21 рабочий день. Сумма среднего заработка на период трудоустройства за третий месяц после увольнения составила:

21 дн. × 971,66 руб./дн. = 20 404,86 руб.

Ситуация: нужно ли выплатить средний заработок на период трудоустройства за третий месяц пенсионеру, уволенному в связи с ликвидацией организации (сокращением штата)?

Да, нужно.

Пенсионеры имеют те же права и обязанности, что и остальные сотрудники организации. Несмотря на то что пенсионеры не признаются безработными (п. 3 ст. 3 Закона от 19 апреля 1991 г. № 1032-1), им положена выплата среднего заработка на период трудоустройства. Никаких исключений для них статьей 178 Трудового кодекса РФ не предусмотрено.

Аналогичная точка зрения высказана в письме Роструда от 11 февраля 2010 г. № 594-ТЗ.

Выплаты в районах Крайнего Севера

Средний заработок на период трудоустройства до трех месяцев (с зачетом выходного пособия) сохраняется за сотрудниками, которые работают в районах Крайнего Севера и приравненных к ним местностях, при увольнении в связи с:

- ликвидацией организации;

- сокращением штата.

В отличие от общего правила, для сохранения среднего заработка на период трудоустройства за третий месяц таким сотрудникам решение службы занятости не нужно. Об этом сказано в части 1 статьи 318 Трудового кодекса РФ.

Кроме того, средний заработок в указанных случаях может быть сохранен за такими сотрудниками и на период до полугода на основании решения службы занятости. Это возможно в том случае, если в месячный срок после увольнения сотрудник обратился в эту службу, но не был ею трудоустроен. Таковы правила части 2 статьи 318 Трудового кодекса РФ.

Аналогичный порядок при увольнении в связи с ликвидацией организации или сокращением штата распространяется на сотрудников, работающих:

- в местностях, не отнесенных к районам Крайнего Севера и приравненным к ним местностям, но включенных в перечень территорий, где выплачивают районные коэффициенты и процентные надбавки к зарплате (определение Верховного суда РФ от 11 ноября 2005 г. № 53-В05-9). Например, в южных районах Иркутской области и Красноярского края;

- на территории закрытых административно-территориальных образований (п. 4 ст. 7 Закона от 14 июля 1992 г. № 3297-1).

Выплаты членам профсоюза

Сотрудникам, которые были избраны в профсоюз и освобождены от основной работы, средний заработок выплачивает не организация, а общероссийский (межрегиональный) профессиональный союз в следующем порядке.

Средний заработок на период трудоустройства, но не более чем на полгода, за ними сохраняется при увольнении в связи с:

- невозможностью предоставить прежнюю либо другую равноценную работу (должность) при окончании срока полномочий сотрудника в профсоюзе;

- ликвидацией организации.

Если же сотрудник проходит переквалификацию или обучение, то средний заработок может быть сохранен за ним до года после увольнения.

Такие правила установлены статьей 375 Трудового кодекса РФ.

Увольнение из-за нарушений при заключении договора

Сотрудникам, уволенным в связи с нарушением порядка заключения трудового договора, которое исключает возможность продолжения работы, выходное пособие выплачивайте, только если это нарушение произошло по вине организации. Размер выходного пособия - средний заработок за месяц. Если же нарушение порядка было допущено по вине сотрудника, выходное пособие ему не выплачивайте. Об этом сказано в пункте 11 части 1 статьи 77 и части 3 статьи 84 Трудового кодекса РФ.