Все организации, осуществляющие предпринимательскую деятельность, обязаны не только отчитываться в налоговую инспекцию о полученной прибыли, но и своевременно осуществлять расчеты с соответствующими бюджетами. Чтобы отчитаться, необходимо представить в ИФНС расчет в виде налоговой декларации по налогу на прибыль и пояснения к ней (в случае необходимости).

Расчетным документом для уплаты, как и в предыдущих годах, является платежное поручение (или попросту «платежка»). Хоть налог и федерального уровня, уплачивать его следует по разным бюджетам:

- федеральному;

- региональному.

В 2019 году в бюджет субъекта перечисляется 17%, а в федеральный — 3%, при условии, что у организации отсутствуют льготы на применение пониженных ставок (284 ст. НК РФ).

Для уплаты организация должна заполнить два расчетных документа: один — в федеральный бюджет, а второй — в бюджет региона. Основные различия в реквизитах заключаются в назначении платежа и коде бюджетной классификации, которые определяются .

Крайние сроки оплаты налога на прибыль

Сроки и порядок уплаты указаны в Налоговом кодексе в статьях 287 и 289. Крайняя дата зависит от способов исчисления авансов.

Если организация проводит ежемесячные расчеты, то крайний срок — до 28-го числа месяца, следующего за отчетным.

Для квартальных — до 28-го числа месяца, следующего за отчетным кварталом.

Если крайний срок выпадает на праздничный или выходной день, то обязательства выполняются в ближайший рабочий день. Такая особенность установлена п. 7 ст. 6.1 НК РФ.

Как заполнять платежку

Составим образец платежного поручения на налог на прибыль 2019 года и рассмотрим особенности заполнения с учетом полей, на которые стоит обратить особое внимание.

|

Номер поля платежки |

Значение |

|---|---|

|

3 и 4 «Номер и дата документа» |

Сформируйте документ не позднее крайнего срока уплаты налога, чтобы не допустить штрафных санкций от ИФНС. Устанавливайте нумерацию с соблюдением хронологии, иначе банк вернет расчетный документ. |

|

6 и 7 «Сумма документа» |

Укажите суммы прописью в поле 6 и цифрами в поле 7. Для перечисления налоговых платежей в ИФНС соблюдайте правило округления, в соответствии с п. 6 ст. 52 НК РФ и письмом ФНС от 19.05.2016 № СД-4-3/8896. То есть если сумма менее 50 копеек — не учитываем, 50 копеек и более — округляем до полного рубля. Пример: 1000,49 рубля, к оплате — 1000 рублей, 1000,51 рубля — к оплате 1001 рубль. |

|

8-12 «Информация о плательщике» |

Заполните наименование организации, ИНН и КПП, расчетный (лицевой) счет, наименование банка (кредитной организации), реквизиты (банка, кредитной организации). |

|

13-17 «Информация о получателе» |

Отразите аналогичные данные получателя, в нашем случае — реквизиты ИФНС. |

|

21 «Очередность» |

Устаноаите значение «5» в соответствии со ст. 855 ГК РФ. |

|

Отразите показатель «0», так как это текущий платеж, и для него не установлено специальное значение. |

|

|

24 «Назначение платежа» |

Пропишите:

|

|

Укажите «01», так как организация является прямым налогоплательщиком платежей, администрируемых налоговыми органами (на основании приложения № 5 к приказу Минфина России от 12.11.13 № 107н). |

|

|

В соответствии с Приказом Минфина от 01.07.2013 № 65н установите показатели:

|

|

|

Здесь укажите ОКТМО, определяемый по месту нахождения ИФНС, к которому привязан налогоплательщик. |

|

|

106 «Основание платежа» |

Отразите текущий платеж кодом «ТП», определяется по п. 7 и 8 Приложения №2 Приказа Минфина от 12.11.2013 № 107н. |

|

107 «Налоговый период» |

Установите показатель, с учетом способа перечисления налоговых платежей:

|

|

108 «Документ-основание» |

Укажите «0», так как это текущий платеж. |

|

109 «Дата документа основания» |

Для годового расчета укажите дату составления декларации, для месячного или квартального авансового расчета — «0». |

|

110 «Информация» |

Данные для заполнения поля 110 отсутствуют, оставьте поле пустым. |

Пошаговое заполнение платежки по налогу на прибыль

Рассмотрим, как правильно заполнить образец платежки по налогу на прибыль 2019 года на примере.

ГБОУ ДОД СДЮСШОР «АЛЛЮР» за второй квартал 2019 года получило прибыль в сумме 50 000,00 рублей. Согласно расчету налога на прибыль организации следует перечислить в бюджет:

- федеральный — 1 500,00 рублей (50 000,00 х 3%);

- региональный — 8 500,00 рублей (50 000,00 х 17%).

Формируем платежные поручения для каждого уровня бюджета (суммы).

Шаг 1. Заполняем дату и номер платежного поручения, соблюдая хронологический порядок, затем устанавливаем статус плательщика.

Шаг 2. Вносим реквизиты плательщика и суммы (цифрами и прописью).

Шаг 3. Прописываем реквизиты получателя платежа ИФНС.

Шаг 4. Заполняем налоговые поля, очередность платежа, УИН, назначения платежа.

Для бюджета федерального уровня.

Для бюджета региона.

Образец платежки на прибыль

Ответственность за нарушение сроков уплаты налогов

Налоговики разделяют виды нарушений, за которые предусмотрены штрафные санкции. Так, при оплате налога не в полном объеме или при отсутствии оплаты организации выпишут штраф в размере 20% от не поступившей суммы в соответствующий бюджет. Штраф выпишут на основании п. 1 ст. 122 НК РФ.

Если сотрудники ФНС обнаружат занижение базы для расчета платежа между взаимозависимыми компаниями, то штраф составит 40% от заниженной суммы налога, но не менее 30 000 рублей. Основание — п. 1 ст. 129.3 НК РФ.

Если организация забудет включить в налоговую базу доходы от подконтрольной иностранной фирмы, то оштрафуют на 20% от неучтенного налогового обязательства, но не менее 100 000 рублей (ст. 129.5 НК РФ).

За умышленное занижение доходов выпишут штраф по пункту 3 статье 122 НК РФ, в размере 40% от неоплаченного налога.

Также оштрафуют налогового агента за то, что тот не удержал и не перечислил налог в бюджет, например, с дивидендов. Штраф выпишут на основании статьи 123 НК РФ в размере 20% от суммы не удержанного налогового обязательства.

В поле 107 укажите:

- при перечислении налогов - 10-значный код налогового периода (п. 8 приложения 2 к приказу Минфина России от 12 ноября 2013 г. № 107н).

Первые два знака кода характеризуют периодичность уплаты налога. Например, при ежемесячной уплате налога первые два знака будут «МС». Четвертый и пятый знаки - это номер налогового периода. Например, если налог уплачивается за май, укажите «05». Знаки с седьмого по десятый указывают на год, в который входит налоговый период. Например, 2016. Между собой эти три группы знаков разделяются точками. Таким образом, при перечислении, например, НДПИ за май 2016 года в поле 107 нужно указать «МС.05.2016».

Подробнее о формировании кодов налогового периода при заполнении платежных поручений см. таблице .

Если по годовому платежу предусмотрено более одного срока уплаты и установлены конкретные даты уплаты налога (сбора) для каждого срока, то в показателе налогового периода укажите эти даты. Кроме того, конкретную дату нужно указать при погашении задолженности, например «04.09.2016». В зависимости от основания платежа даты могут различаться:

| Код основания платежа (поле 106) | Какую дату указать в поле 107 |

|---|---|

| ТР | Срок уплаты, установленный в требовании налоговой инспекции об уплате налога |

| РС | Дата уплаты части рассроченной суммы налога в соответствии с установленным графиком рассрочки |

| ОТ | Дата завершения отсрочки |

| РТ | Дата уплаты части реструктурируемой задолженности в соответствии с графиком реструктуризации |

| ПБ | Дата завершения процедуры, применяемой в деле о банкротстве |

| ПР | Дата завершения приостановления взыскания |

| ИН | Дата уплаты части инвестиционного налогового кредита |

Если погашается задолженность по акту (основание платежа АП) или исполнительному документу (основание платежа АР), в поле 107 укажите ноль («0»).

При досрочной уплате налога укажите первый предстоящий налоговый период, за который должна производиться уплата.

Пример указания основания платежа при досрочной уплате налога

В июне 2016 года «Альфа» досрочно перечислила в бюджет НДС за II квартал 2016 года. В платежном поручении бухгалтер «Альфы» указал код налогового периода:

КВ.02.2016.

Если недоимка по налогу выявлена самостоятельно, в платежном поручении на перечисление недоимки укажите тот период, за который доплачивается налог.

Пример указания основания платежа при самостоятельном выявлении недоимки

В апреле 2016 года бухгалтер «Альфы» самостоятельно выявил недоплату по НДС за II квартал 2015 года. Бухгалтер перечислил сумму задолженности в этом же месяце. В платежном поручении бухгалтер указал код налогового периода:

КВ.02.2015.

Номер документа - основания платежа

В поле 108 укажите:

- при перечислении страховых взносов - значение «0» (п. 6 приложения 4 к приказу Минфина России от 12 ноября 2013 г. № 107н);

- при перечислении налогов - номер документа, на основании которого переводится платеж (п. 9 приложения 2 к приказу Минфина России от 12 ноября 2013 г. № 107н).

В зависимости от основания платежа (поле 106), в платежном поручении могут быть указаны номера требований об уплате налога, решений о рассрочке (отсрочке), арбитражных решений и т. д. Полный перечень документов, номера которых могут быть указаны в поле 108 при уплате налогов, приведен в таблице .

Заполняя поле 108, символ «№» не указывайте.

При перечислении текущих налогов (основание платежа «ТП») и добровольном погашении задолженности за истекшие периоды (основание платежа «ЗД») в поле 108 указывайте значение «0» (п. 9 приложения 2 к приказу Минфина России от 12 ноября 2013 г. № 107н).

Важно: предприниматели, перечисляющие страховые взносы за себя, в поле 108 должны указать идентификатор сведений о физическом лице, которым является СНИЛС (п. 6 приложения 4 к приказу Минфина России от 12 ноября 2013 г. № 107н).

Дата документа - основания платежа

В поле 109 укажите:

- при перечислении страховых взносов - значение «0» (п. 5 приложения 4 к приказу Минфина России от 12 ноября 2013 г. № 107н);

- при перечислении налогов - дату документа, на основании которого переводится платеж (п. 10 приложения 2 к приказу Минфина России от 12 ноября 2013 г. № 107н).

Дату документа нужно записывать в 10-значном формате «ДД.ММ.ГГГГ» (п. 10 приложения 2 к приказу Минфина России от 12 ноября 2013 г. № 107н).

В зависимости от вида документа, служащего основанием платежа, в платежном поручении могут быть указаны даты требований об уплате налога, решений о рассрочке (отсрочке), арбитражных решений и т. д. Полный перечень документов, даты которых могут быть указаны в поле 109 при уплате налогов, приведен в таблице .

При перечислении текущих налогов (основание платежа «ТП») в поле 109 укажите дату подписания налоговой декларации (расчета). При добровольном погашении задолженности за истекшие периоды (основание платежа «ЗД») в поле 109 укажите значение «0». Такой порядок предусмотрен пунктом 10 приложения 2 к приказу Минфина России от 12 ноября 2013 г. № 107н.

Если организация перечисляет налог раньше сдачи декларации или затрудняется с выбором показателя для заполнения поля 109, допускается указание значения «0». Такие разъяснения содержатся в письме Минфина России от 25 февраля 2014 г. № 02-08-12/7820.

Тип платежа

С 1 января 2015 года поле 110 в платежных поручениях заполнять не нужно. Раньше в нем указывали тип платежа - пени, проценты и другие платежи. Теперь же такого требования нет, поле 110 оставляйте пустым. Это следует из подпункта «г» пункта 2 приложения к приказу Минфина России от 30 октября 2014 г. № 126н и подпункта 1.3 пункта 1 указания Банка России от 6 ноября 2015 г. № 3844-У.

Назначение платежа

В поле 24 «Назначение платежа» укажите дополнительную информацию, связанную с перечислением средств в бюджет и внебюджетные фонды.

Например, при уплате страховых взносов в данном поле можно указать краткое наименование внебюджетного фонда (ФСС, ФФОМС или ПФР) и регистрационный номер организации.

Если перечисляется налог, укажите наименование налога и за какой период производится уплата. Например: «Уплата НДС за I квартал 2016 года», «Уплата налога на прибыль за I квартал 2016 года».

При этом общее количество знаков в поле «Назначение платежа» не должно превышать 210 символов (приложение 11 к положению, утвержденному Банком России от 19 июня 2012 г. № 383-П).

Совет: При перечислении страховых взносов за текущие периоды в поле «Назначение платежа» обязательно указывайте месяц, за который взносы уплачиваются. Иначе, если у организации есть просроченная задолженность, фонд направит поступившие средства на погашение этой недоимки.

Если платежное поручение на перечисление страховых взносов не позволяет определить назначение платежа и период, за который производится уплата, то в первую очередь фонд зачислит взносы в счет погашения задолженности, сформировавшейся ранее. И только после этого оставшаяся часть суммы будет засчитана в счет текущих платежей. Такие указания Пенсионный фонд РФ дал своим территориальным отделениям в письме от 5 июня 2014 г. № НП-30-26/7052.

Если налог за плательщика перечисляет его уполномоченный представитель, в платежном поручении нужно указать, что он действует от имени представляемого. В частности, это возможно при уплате НДФЛ или госпошлины. Для этого в поле 24 «Назначение платежа» представитель указывает:

- фамилию, имя и отчество плательщика, чьи обязанности он исполняет;

- номер и дату доверенности, подтверждающей полномочия представителя;

- свои фамилию, имя и отчество.

Например, у Кондратьева А.С. есть доверенность на уплату НДФЛ за Иванова А.А. Поле 24 платежного поручения Кондратьев заполнил так: «Налог на доходы физических лиц за 2015 год за Иванова Андрея Андреевича. По доверенности от 15 февраля 2016 года налог перечислил Кондратьев Александр Сергеевич».

Пример отражения основания платежа при перечислении задолженности по акту проверки

В 2016 году налоговая инспекция провела проверку «Альфы» за 2015 год. По результатам проверки «Альфе» доначислен НДС за I квартал 2015 года (решение от 2 июня 2016 г. № 250).

В июне 2016 года «Альфа» перечисляет в бюджет сумму доначисленного НДС.

Составляя платежное поручение, бухгалтер указал:

- в поле 106 - АП (задолженность по акту проверки);

- в поле 107 - 0;

- в поле 108 - 02.06.2016;

- в поле 109 - 250.

В назначении платежа бухгалтер указал: «Погашение недоимки по НДС за I квартал 2015 года по акту проверки».

Печать

Для печати плательщика на бумажных платежных поручениях отведено поле 43. В нем нужно проставить оттиск печати, зафиксированной в банковской карточке с образцами подписей и печати (приложение 1 к положению, утвержденному Банком России от 19 июня 2012 г. № 383-П). Разумеется, это требование актуально только в том случае, если у организации есть печать.

Подписи

Для подписей лиц, уполномоченных подписывать платежные документы, в поручении отведено поле 44. В этом поле должен расписаться представитель организации или предприниматель, подпись которого зафиксирована в банковской карточке с образцами подписей и печати (приложение 1 к положению, утвержденному Банком России от 19 июня 2012 г. № 383-П).

Примеры заполнения платежных поручений

Пример заполнения платежного поручения при перечислении НДС

17 апреля «Альфа» перечислила в бюджет 1/3 НДС (КБК 18210301000011000110) за I квартал в размере 17 000 руб.

В платежном поручении

В поле 109 «Дата документа» - дату подписания декларации за I квартал - 17.04.2016.

В поле 107 «Налоговый период» - период, за который уплачивается налог, - I квартал 2016 года (КВ.01.2016).

Пример заполнения платежного поручения при перечислении авансового платежа по транспортному налогу

Московское ООО «Альфа» (ИНН 7708123456) имеет на балансе автомобиль, который зарегистрирован по местонахождению обособленного подразделения в г. Курске. Обособленное подразделение «Альфы» зарегистрировано в ИФНС России по г. Курску.

КПП обособленного подразделения - 463201001.

10 июля «Альфа» перечислила в бюджет авансовый платеж по транспортному налогу (КБК 18210604011021000110) за II квартал в размере 400 руб.

В платежном поручении в поле 101 «Статус плательщика» бухгалтер указал код 01.

В поле 109 «Дата документа» - значение «0» (т. к. платеж относится к текущему периоду, а составление расчета по транспортному налогу Налоговым кодексом не предусмотрено).

В поле 107 «Налоговый период» - период, за который уплачивается налог, - II квартал 2016 года (КВ.02.2016).

Пример заполнения платежного поручения при перечислении минимального налога при упрощенке

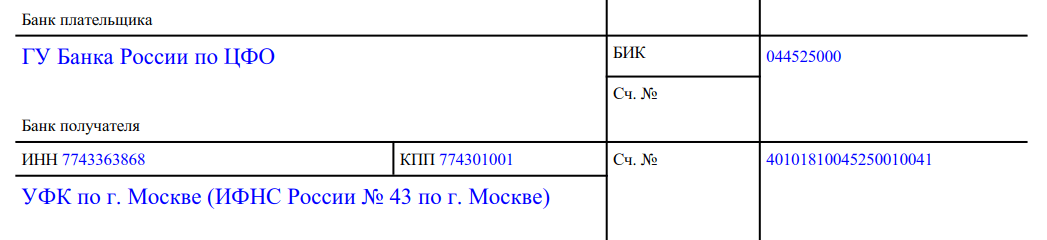

ООО «Альфа» (ИНН 7708123456) зарегистрировано в инспекции ФНС № 43 по г. Москве. Организация применяет упрощенку и платит единый налог с разницы между доходами и расходами. По итогам 2015 года сумма начисленного единого налога оказалась меньше 1 процента от суммы доходов. Поэтому организация платит минимальный налог. С учетом авансовых платежей, перечисленных в бюджет в течение года, сумма минимального налога к доплате составила 14 000 руб.

31 марта 2016 года «Альфа» сдала налоговую декларацию и перечислила минимальный налог в бюджет. При заполнении платежного поручения в поле 101 «Статус плательщика» бухгалтер указал код 01, в поле 107 «Налоговый период» - период, за который уплачивается минимальный налог, - ГД.00.2015. КБК для минимального налога при упрощенке - 18210501050011000110.

Пример заполнения платежного поручения при перечислении единого налога при упрощенке (объект налогообложения «доходы»)

«Альфа» (ИНН 7708123456) зарегистрирована в инспекции ФНС № 43 по г. Москве.

25 апреля «Альфа» перечислила в бюджет авансовый платеж по единому налогу при упрощенке (КБК 18210501011011000110) за I квартал в размере 6000 руб.

При заполнении платежного поручения в поле 101 «Статус плательщика» бухгалтер указал код 01, в поле 107 «Налоговый период» - период, за который уплачивается авансовый платеж, - КВ.01.2016.

Пример заполнения платежного поручения при перечислении пеней по минимальному налогу при упрощенке

ООО «Альфа» (ИНН 7708123456) зарегистрировано в инспекции ФНС России № 43 по г. Москве. Объект налогообложения - «доходы».

16 октября «Альфа» перечисляет в бюджет пени по налогу за 2015 год на основании акта проверки налоговой инспекции от 1 октября 2016 года.

При заполнении платежного поручения в поле 104 бухгалтер указал КБК для перечисления пеней по минимальному налогу (182 1 05 01011 01 2100 110), в поле 106 - код акта налоговой проверки АП, в поле 107 - 0 (п. 8 приложения 2 к приказу Минфина России от 12 ноября 2013 г. № 107н).

Пример заполнения платежного поручения при перечислении НДФЛ налоговым агентом

«Альфа» (ИНН 7708123456) зарегистрирована в инспекции ФНС № 43 по г. Москве.

«Альфа» имеет р/с 40702810400000001111 в АКБ «Надежный», к/с 30101810400000000222, БИК 044583222.

5 апреля «Альфа» перечислила в бюджет НДФЛ (КБК 18210102010011000110) за март в размере 39 000 руб.

При заполнении платежного поручения в поле 101 «Статус плательщика» бухгалтер указал код 02.

Пример заполнения платежного поручения при перечислении НДФЛ индивидуальным предпринимателем

А.А. Иванов (ИНН 771314996321), проживающий по адресу: г. Москва, ул. Михалковская, д. 20, кв. 41, зарегистрирован в инспекции ФНС № 43 по г. Москве.

10 июля Иванов перечислил в бюджет НДФЛ (КБК 18210102020011000110) за 2015 год в размере 30 000 руб.

В платежном поручении в поле 8 «Наименование плательщика» Иванов указал следующие данные:

Иванов Андрей Андреевич (ИП)//г. Москва, ул. Михалковская, д. 20, кв. 41//.

В поле 101 «Статус плательщика» указан код 09.

В поле 60 «ИНН плательщика» указан 12-значный код ИНН Иванова. В поле 102 «КПП плательщика» указан 0.

Пример заполнения платежного поручения при перечислении налога на прибыль консолидированной группы налогоплательщиков. Налог перечисляет ответственный участник консолидированной группы

Акционерное общество «Альфа» (зарегистрировано в г. Москве) является ответственным участником консолидированной группы налогоплательщиков. Другими участниками консолидированной группы налогоплательщиков являются «Торговая фирма "Гермес"» (зарегистрировано в г. Москве) и «Производственная фирма "Мастер"» (зарегистрировано в г. Санкт-Петербурге). Обособленных подразделений у участников группы нет.

При заполнении платежных поручений в поле «Плательщик» указано наименование ответственного участника группы («Альфа»). В полях, предназначенных для указания ИНН и КПП плательщика, указаны также ИНН и КПП ответственного участника группы («Альфа»).

В поле 101 «Статус плательщика» бухгалтер указал код 21.

На федеральную часть авансового платежа (300 000 руб.) бухгалтер «Альфы» составил одно платежное поручение и перечислил налог по своему местонахождению.

На региональные части авансового платежа бухгалтер «Альфы» составил:

- платежное поручение

- платежное поручение на сумму 1 000 000 руб. на перечисление налога по местонахождению «Гермеса»;

- платежное поручение

Пример заполнения платежного поручения при перечислении налога на прибыль консолидированной группы налогоплательщиков. За ответственного участника налог уплачивает другой участник группы

Акционерное общество «Альфа» (зарегистрировано в г. Москве) является ответственным участником консолидированной группы налогоплательщиков. Другими участниками консолидированной группы налогоплательщиков являются ООО «Торговая фирма "Гермес"» (зарегистрировано в г. Москве) и ООО «Производственная фирма "Мастер"» (зарегистрировано в г. Санкт-Петербурге). Обособленных подразделений у участников группы нет.

Сумма авансового платежа по сроку уплаты 28 апреля составила 3 000 000 руб., из которых:

- к уплате в федеральный бюджет - 300 000 руб.;

- к уплате в региональные бюджеты - 2 700 000 руб., в том числе:

- в бюджет г. Москвы по местонахождению «Альфы» - 1 000 000 руб.;

- в бюджет г. Москвы по местонахождению «Гермеса» - 1 000 000 руб.;

- в бюджет г. Санкт-Петербурга по местонахождению «Мастера» - 700 000 руб.

По условиям договора о создании консолидированной группы налогоплательщиков, если ответственный участник не может своевременно исполнить обязанность по уплате налога на прибыль, налог перечисляет другой участник группы. К 28 апреля «Альфа» не имела на расчетном счете суммы, достаточной для перечисления авансового платежа по налогу на прибыль. Обязанность по перечислению авансового платежа принял на себя «Гермес».

При заполнении платежного поручения в поле «Плательщик» указано наименование участника группы (ООО «Торговая фирма "Гермес"») и рядом в скобках - наименование ответственного участника группы («Альфа»). При этом в полях, предназначенных для указания ИНН и КПП плательщика, указаны ИНН и КПП ответственного участника группы («Альфа»).

В поле 101 «Статус плательщика» бухгалтер поставил код 22.

На федеральную часть авансового платежа (300 000 руб.) бухгалтер «Гермеса» составил одно платежное поручение и перечислил налог по местонахождению ответственного участника группы («Альфы»).

На региональные части авансового платежа бухгалтер «Гермеса» составил:

- платежное поручение на сумму 1 000 000 руб. на перечисление налога по своему местонахождению;

- платежное поручение на сумму 1 000 000 руб. на перечисление налога по местонахождению «Альфы»;

- платежное поручение на сумму 700 000 руб. на перечисление налога по местонахождению «Мастера».

Пример заполнения платежного поручения организации при перечислении пенсионных страховых взносов

15 апреля «Альфа» перечислила страховые взносы на обязательное пенсионное страхование (КБК 39210202010061000160) за март в размере 275 000 руб. 70 коп.

В платежном поручении

Пример заполнения платежного поручения организации на перечисление недоимки, пеней по взносам на медицинское страхование в ФФОМС

Акционерное общество «Альфа» (ИНН 7708123456, КПП 770801001) имеет регистрационный номер в ПФР - 087-108-044556.

15 апреля отделение ПФР вручило «Альфе» требование от 15 апреля 2016 г. № 3 об уплате недоимки, пеней по страховым взносам на обязательное медицинское страхование в бюджет ФФОМС. Сумма недоимки за январь текущего года - 275 000 руб. 70 коп., пеней - 6050,02 руб.

В этот же день «Альфа» самостоятельно перечислила недоимку и пени.

Вплатежном поручении на перечисление недоимки бухгалтер указал:

- КБК (поле 104) - 392 1 02 02101 08 1011 160;

- КБК (поле 104) - 392 1 02 02101 08 2011 160;

- статус плательщика (поле 101) - 08;

- дату документа (поле 109) - 0;

- налоговый период (поле 107) - 0;

- очередность платежа (поле 21) - 5.

Пример заполнения платежного поручения при перечислении взносов на социальное страхование на случай временной нетрудоспособности и в связи с материнством

Акционерное общество «Альфа» (ИНН 7708123456, КПП 770801001) имеет регистрационный номер в ФСС России -7712345678.

2 июля «Альфа» перечислила страховые взносы на случай временной нетрудоспособности и в связи с материнством (КБК 39310202090071000160) за июнь в размере 9000 руб. 32 коп.

В платежном поручении в поле 101 «Статус плательщика» бухгалтер указал код 08.

В полях 109 «Дата документа» и 107 «Налоговый период» бухгалтер указал 0.

Пример заполнения платежных поручений предпринимателя при перечислении взносов на собственное страхование

И.И. Иванова (ИНН 770812345678, СНИЛС 150-223-667 19) проживает по адресу: г. Москва, ул. Лесная, д. 69, кв. 120.

При постановке на учет во внебюджетных фондах предпринимателю присвоены номера:

- 087-108-044556 - регистрационный номер в Пенсионном фонде РФ;

В поле 8 «Наименование плательщика» Иванова указала следующие данные:

Иванова Ирина Ивановна (ИП)//г. Москва, ул. Лесная, д. 69, кв. 120)//.

В поле 101 «Статус плательщика» указан код 24.

В поле 60 «ИНН плательщика» указан 12-значный код ИНН Ивановой. В поле 102 «КПП плательщика» указан 0.

Пример заполнения платежного поручения при перечислении страховых взносов за предпринимателя на основании исполнительного листа

ООО «Альфа» удерживает 50 процентов из зарплаты своего сотрудника - бывшего предпринимателя на основании исполнительного листа для перечисления на счет судебных приставов (задолженность по взносам на пенсионное страхование).

В платежном поручении в поле 101 «Статус плательщика» бухгалтер указал код «19». Этот код указывают организации, которые удерживают из доходов должника и перечисляют в бюджет суммы задолженности на основании исполнительного документа.

Так как в поле 101 указан код «19», «Альфа» должна указать идентификатор сведений о физическом лице в поле 108, а именно обозначение кода паспорта «01» и номер паспорта сотрудника без пробелов - 01;8009845678.

В поле 22 «Альфа» проставила «0» вместо уникального идентификатора начислений, так как идентификатор должен быть установлен получателем средств и доведен до плательщика (п. 1.1 указания Банка России от 15 июля 2013 г. № 3025-У).

В поле 104 некорректно указывать КБК, установленный для перечисления страховых взносов в Пенсионный фонд России, так как организация перечисляет задолженность сотрудника на счет судебных приставов. Для такой операции код КБК не установлен, поэтому «Альфа» проставила в поле 104 ноль.

В поле 105 «Альфа» указала ОКТМО по местонахождению службы - 45382000.

В полях 106, 107, 109 «Альфа» проставила нули (п. 5 приложения 4 к приказу Минфина России от 12 ноября 2013 г. № 107н). Поле 110 заполнять не нужно (приказ Минфина России от 30 октября 2014 г. № 126н).

Пример заполнения платежного поручения при перечислении госпошлины

ООО «Альфа» (ИНН 7708123456, КПП 7708010011) зарегистрировано в инспекции ФНС № 43 по г. Москве.

21 апреля «Альфа» перечислила в бюджет госпошлину за рассмотрение в Арбитражном суде г. Москвы искового заявления к ООО «Торговая фирма "Гермес"» о признании сделки недействительной (КБК 18210801000011000110) в размере 4000 руб. (условно).

В платежном поручении в поле 101 «Статус плательщика» бухгалтер указал код 01.

Пример заполнения платежного поручения при перечислении госпошлины по решению суда

ООО «Альфа» (ИНН 7708123456, КПП 7708010011) проиграло судебный спор с Управлением ПФР № 2 по г. Москве и Московской области. Предмет спора - штраф за нарушение сроков представления сведений персонифицированного учета.

Арбитражный суд удовлетворил заявление Управления ПФР и взыскал с «Альфы» госпошлину за рассмотрение дела. В исполнительном документе на взыскание госпошлины указана сумма (2000 руб.) и уникальный идентификатор платежа (УИП) - 3713713713713311 (значения условные).

Наличие УИП в требовании об уплате госпошлины не освобождает организацию от указания других реквизитов, идентифицирующих платеж в бюджет (КПП и ОКТМО).

Администратором госпошлины за рассмотрение дел в судах является налоговая служба. Госпошлина уплачивается по месту совершения юридически значимого действия, то есть по местонахождению арбитражного суда (п. 3 ст. 333.18 НК РФ). Такой порядок действует и в том случае, если в исполнительном документе указаны реквизиты налоговой инспекции по местонахождению должника (письмо Казначейства России от 6 марта 2013 г. № 42-7.4-05/9.3-132).

Арбитражный суд расположен на территории, подведомственной ИФНС России № 43 по г. Москве. Поэтому в платежном поручении на уплату госпошлины бухгалтер «Альфы» указал:

- в поле 22: 16-значный код УИП (п. 2 Порядка, утвержденного Банком России от 19 июня 2012 г. № 383-П);

- в полях 16 «Получатель» и 105 «код ОКТМО» - реквизиты ИФНС по местонахождению суда;

- в поле 104 «КБК» - код бюджетной классификации госпошлины с указанием кода администратора 182 (налоговая служба).

Пример перечисления предпринимателем стоимости патента

Предприниматель И.И. Иванова занимается на территории Московской области деятельностью по ремонту одежды и применяет патентную систему налогообложения по виду деятельности «Ремонт и пошив швейных, меховых и кожаных изделий» с 1 апреля по 31 декабря.

21 апреля Иванова заплатила в бюджет первую часть стоимости патента в сумме 8908 руб. (условно), представив в банк платежное поручение .

19 октября Иванова перечислила вторую часть стоимости патента в сумме 17 817 руб. (условно), оформив платежное поручение .

Пример заполнения платежного поручения при перечислении торгового сбора в Москве

ООО «Альфа» ведет в Москве розничную торговлю через магазин с площадью торгового зала 65 кв. м. Магазин расположен в Центральном административном округе (территория ИНФС России № 8 по г. Москве).

Сумма торгового сбора за III квартал 2016 года составляет 60 750 руб. 26 октября «Альфа» передала в банк платежное поручение на перечисление торгового сбора в бюджет Москвы.

Законодательство РФ устанавливает, что расчеты по договорам и платежи в бюджет юридические лица должны совершать безналичным способом через кредитные учреждения.

Статья 862 Гражданского Кодекса устанавливает виды платёжных документов, и первый их них – платёжное поручение.

Платёжное поручение – унифицированный Общероссийским классификатором ОКУД первичный документ, на основании которого банк выполняет распоряжение клиента по перечислению денежных средств.

Бланк условно разделяется на поля. Каждое поле состоит из определённого числа буквенных или цифровых символов. Это коды, наименования, пояснения. Благодаря строгой регламентации расположения реквизитов платёжка представляет собой универсальный и понятный работникам банков или предприятий текст.

Порядок заполнения платёжных документов относится к юрисдикции ЦБ РФ и регулируется нормативными актами МинФина РФ.

Главный из них на сегодня – «Положение о правилах осуществления переводов денежных средств» №383-П от 19 июня 2012 года.

В Положении содержатся такие требования:

- установленные носители – электронный и бумажный (см. );

- поля должны быть заполнены полностью, взамен необязательных данных ставится «0»;

- номер формы, проставляемый в верхнем правом углу – 040160;

- нумерация содержит только цифры и отличается от нуля;

- срок действия – 11 календарных дней, включая дату составления;

- формат даты – числовой, день и месяц указываются двузначными числами, год – четырёхзначным, в бумажном варианте разделяются точками;

- вид платежа означает срочность и способ передачи, на бумажных носителях выполняется запись «почтой», «срочно», «телеграфом», для электронного способа значение соответствует коду банка;

- сумма записывается прописью без сокращений (Восемь тысяч пятьсот семнадцать рублей 00 копеек или Восемь тысяч пятьсот семнадцать рублей) а также цифрами без дополнительных пробелов (8517-00 или 8517=), другие разделительные знаки (точки, запятые) использовать нельзя;

- количество символов каждого поля ограничивается, число знаков приводится в приложении 11 к Положению.

Инструкция по заполнению платежного поручения

Плательщики указывают о себе следующие данные:

Если по каким-то причинам услуга оказалась недоступной, банк примет бумажный бланк, заверенный «живыми» подписями и печатью. Чтобы упростить задачу по подготовке такого бланка вручную, в интернете можно найти бесплатные онлайн-сервисы по заполнению платёжных документов.

Пошаговые действия по заполнению выполняются внесением нужной информации в режиме диалога. Интерфейс обычно предусматривает предварительный просмотр, нужные значения «выпадают» из раскрывающегося списка, появляются предупреждения о допущенных ошибках.

Аналогичный сервис предоставляет ИФНС. Тем, кто испытывает затруднения с простановкой кодов и шифров, сомневается в актуальности приводимых данных, можно посоветовать заполнять платёжные поручения по уплате сборов и налогов на сайте Nalog.Ru . Там же приводится справочная информация по ОКТМО.

Правильно заполнить платёжные поручения – не так уж сложно. Достаточно знать установленные правила оформления и иметь доступ к документам, содержащим верные реквизиты.

Вам понадобится

- - компьютер;

- - доступ в интернет;

- - система «Банк-клиент»;

- - реквизиты получателя платежа (как минимум наименование, номер расчетного счета и БИК).

Инструкция

Авторизуйтесь в системе «Банк-клиент». Чаще всего для этого необходимо использовать ключи на съемном носителе, полученные в банке при подключении к этой услуге. Во многих кредитных организациях она по умолчанию входит в пакет, предоставляемый при открытии расчетного счета юрлицу или индивидуальному предпринимателю. При ином раскладе можно заказать ее отдельно сразу при открытии счета или позже.

С помощью интерфейса системы перейдите на страницу формирования платежки.

Присвойте платежному поручению номер. История всех совершенных вами платежей через «Банк-клиент» отражена в системе. Однако полезно вести их учет также на бумажном носителе или в электронном виде на собственном компьютере. Особенно это важно, если вы передаете платежки также на бумажных носителях.

Заполните графы, предназначенные для реквизитов получателя. Надежнее всего копировать их из электронного источника: счета, договора, платежки, сформированной на сайте ФНС России (в случае налогов и госпошлин) и др. При отсутствии такой возможности введите данные вручную, но будьте предельно внимательны: при малейшей ошибке платеж не достигнет адресата.

В большинстве случаев при указании банковских реквизитов вам достаточно ввести БИК банка, где открыт счет у получателя платежа. Остальные сведения система подберет сама. Однако наименование получателя и номер его расчетного счета можете ввести только вы.

Укажите сумму и назначение платежа, выберите его очередность, остановившись на наиболее близком пункте выпадающего меню.

Обратите особое внимание на поле «110» и корректно укажите вид платежа, чтобы ПФР потом не пришлось взыскивать с вас штрафы, которые вы уже платили.

Поле «107» предназначено для указания сведений о периоде уплаты. Это поле имеет 10 знаков: в первых 2-х – обозначение платежа – «МС» («ежемесячный платеж»). После «МС» поставьте точку и вписывайте номер месяца (в двузначном варианте – «01», «02» и т.д.). Далее снова поставьте точку и укажите год. Если ваша организация перечисляет взносы, например, за июль 2011 года, то поле «107» должно быть заполнено следующим образом: «МС.07.2011». Если у вашей организации образовалась задолженность по уплате взносов (например, по состоянию на 1 января 2011 года), то в поле «107» занесите пометки: «ГД.00.2010». А если вы должны погасить задолженность, то в поле «107» поставьте «0».

Поле «108» предназначено для указания основания для платежа, а в поле «109» фиксируется дата документа, по которому он вносится (требование, исполнительный лист). Например: «27.07.2011». Если вы не имеете задолженности перед ПФР, то поставьте нули во всех 10 ячейках поля «109».

В последнем поле укажите информацию о взносах (или штрафах): фонд (ПФР), регистрационный номер организации и период, за который начисляются взносы.

В каждом банке принимают к исполнению платежные поручения по НДС, которые правильно заполнены и имеют все обязательные реквизиты, установленные Центральным банком. Поэтому, чтобы вам не пришлось по несколько раз переоформлять платежное поручение, с первого раза оформите платежное поручение по НДС по всем правилам.

Инструкция

В поле перед полем «№» укажите название расчетного документа - «платежное поручение». В правом пустом верхнем окошке укажите форму платежного поручения – «401060». В поле «№» напишете номер платежного поручения. Но не более трех , если цифр больше, то укажите последние три. В поле «Дата» впишите дату составления и оформления платежного поручения, она должна совпадать. Формат даты: дд.мм.гггг. В поле «Вид платежа» впишите « ».

Впишите реквизиты плательщика. В поле «Сумма прописью» вписываете всю сумму прописью в рублях. Начинаете с заглавной , слово рублей не сокращать, количество копеек вписываете цифрами, и слово копеек пишете полностью. В поле «Плательщик» вписываете наименование плательщика, осуществляющего внесение платы. В поле «Счет №» указываете номер лицевого счета плательщика в кредитной организации, т.е. номер лицевого счета плательщика в , который осуществляется платеж. В поле «Банк плательщика» указывается наименование и адрес кредитной организации, в которой лицевой счет плательщика. В поле «БИК» укажите идентификационный код банка плательщика. В поле «Счет №» указываете номер счета банка плательщика. Аналогично далее заполняете БИК, номер счета и название банка получателя.

В конце вы заполняете оставшиеся реквизиты, связанные с НДС. В поле «Назначение платежа» вы указываете «оплата НДС». В поле «М.П.» ставите печать плательщика. В поле «Подписи» оставляете оттиск подписи. В поле «ИНН» запишите номер ИНН плательщика, если таковой имеется. Остальные отметки проставляются уже плательщика и банком получателя, т.е. вам больше ничего не надо заполнять. Перед тем как отправитесь в банк, обязательно проверьте, ли вы заполнили все данные платежного поручения.

Видео по теме

Источники:

- платежное поручение ндс в 2019

Предприятию приходится удерживать с зарплаты сотрудника алименты на содержание его несовершеннолетнего ребенка и перечислять их. Обычно в пакете документов, присылаемых на работу человека, обязанного платить алименты , уже оговорен процесс их выплаты. Вам остается только каждый месяц перечислять оговоренную сумму денег на расчетный счет другой стороны или выдавать ей лично в руки.

Вам понадобится

- - платежное поручение о выплате алиментов;

- - судебный исполнительный лист, по основе которого выплачивают алименты.

Инструкция

Размер алиментов оговорите в соглашении об алиментах, исполнительном листе или судебном приказе, который присылают на предприятие судебные исполнители. Это может быть фиксированная сумма или же процент от размера зарплаты сотрудника.

Там же (в судебном листе) выписана процедура выплаты алиментов. Обычно деньги перечисляют на расчетный счет бывшей супруги, отправляют ей по почте или выдают на руки. Если процедура выплаты алиментов не выписана до конца, уточните у другой стороны (бывшей супруги сотрудника), куда и каким образом оправлять алименты . Желательно, чтобы это была не просто устная договоренность, а письменное заявление.

Поля платежного поручения для выплаты алиментов заполните согласно Положению ЦБ РФ от 03.10.2002 № 2-П "О безналичных расчетах в Российской Федерации". В платежном поручении, если перечисление денег идет на лицевой банковский счет, укажите сумму зарплаты сотрудника, месяц взыскания алиментов, количество отработанных дней, сумму налога с доходов, сумму оставшейся задолженности, процент и сумму удержания, в том числе в счет погашения задолженности.

В поле (61) "ИНН получателя" заполните 12-разрядный идентификационный номер налогоплательщика, а в случае его отсутствия проставьте нули.

В бухгалтерском учете удержание алиментов из заработной платы спишите проводкой Дт.70 Кт. 76,5, а их перечисление - Дт. 76,5 кт. 51.

Выплатите алименты не позже 3-х дней после выдачи зарплаты сотрудникам. Учтите, что задержка выплаты алиментов ведет к неустойке в размере одной десятой части суммы за каждый день прострочки.

Обычно на одного ребенка выплачивают 25% от дохода. На двух детей -1/3, на троих и больше ½ дохода. Алименты выплачиваются до совершеннолетия ребенка, а в некоторых случаях и после этого (при болезни, недееспособности и т. п.), кроме того выплата алиментов возможна для немощных и нуждающихся родителей, а также бывших недееспособных супругов.

Платежное поручения представляет собой по факту: поручение для банка по перечислению денежных средств на другой расчетный счет с определенной целью. При заполнении данного документа необходимо четко соблюдать правила, установленные Центральным банком РФ. Особенно это касается перечисления налога по ЕНВД.

Вам понадобится

- - форма платежного поручения 0401060.

Инструкция

Заполните и подайте декларацию по единому налогу на вмененный доход в налоговую инспекцию не позднее 20 числа следующего месяца за истекшим отчетным периодом. Данной правило устанавливается ст.346.32 Налогового кодекса РФ. Произвести уплату налога по ЕНВД необходимо не позднее 25 числа месяца, в котором была сдана отчетность.

Воспользуйтесь формой платежного поручения 0401060 для уплаты ЕНВД. Обратитесь в налоговую службу по месту нахождения предприятия или узнайте на сайте ФНС РФ http://www.nalog.ru/ реквизиты, по которым необходимо перечислить налог. Необходимо уточнить наименование и адрес банка получателя, номер корреспондентского счета, номер субсчета и БИК.

Заполните основные данные, необходимые для правильного перечисления ЕНВД. В поле 104 необходимо указать код бюджетной классификации для ЕНВД, который в 2011 году имеет значение: 182 1 05 02010 02 1000 110. Будьте внимательны при заполнении, так как ошибка в одной цифре может привести к штрафным санкциям. В поле 105 укажите код ОКАТО, относящийся к вашему предприятию.

Если он вам неизвестен, то обратитесь в инспекцию ФНС, по которой организация зарегистрирована. В поле 106 вносится основание платежа. Для платежей текущего года ставиться обозначение ТП. В поле 108 отмечается номер документа, при этом если ранее было указано ТП, то ставиться значение 0.

Дату документа вносите в поле 109, она соответствует текущей дате перечисления. В поле 110 указывается «Вид платежа». В случае перечисление ЕНВД ставиться обозначение НС, уплату налога или сбора. В поле «Статус плательщика» под номером 101 указывается 01, если вы являетесь юридическим лицом.

Внесите реквизиты предприятия-плательщика ЕНВД и реквизиты для уплаты налога. Номер платежного поручения проставляется в соответствии с бухгалтерией компании. В назначении платежа необходимо указать «Единый налог на вмененный доход» и добавить, за какой период идут перечисление, к примеру, «за 3 квартал 2011 года».

Источники:

- платежное поручение енвд

Платежное поручение необходимо для оформления разнообразных безналичных расчетов, а также проведения платежей через банковские реквизиты. Центральным Банком РФ была создана унифицированная система, которая позволяет иметь единую форму для составления этого документа.

Инструкция

Напечатайте вверху листа «Платежное поручение ». Рядом укажите его порядковый номер. Если же у вас есть готовый бланк платежного поручения, то специалист Сбербанка сам поставит его порядковый номер после того, как вы ему передадите заполненную форму. Данный поручения можете распечатать с официального сайта Сбербанка либо получить прямо в отделении.

Отметьте дату составления платежного поручения, с которой будет проводиться отсчет времени, специально отведенного для активации данного платежа (как правило, этот период может быть до 10 дней).

Заполните основную часть платежного документа. Она должна содержать в себе все необходимые реквизиты отправителя и получателя указанной денежной суммы. Укажите следующие данные: наименование предприятия, КПП, ИНН, БИК и наименование банка, номера расчетного и корреспондентского счетов. При этом отметьте реквизиты каждой из сторон в специально отведенном для этого поле.

Проставьте вид операции. Его не нужно изменять, это цифры 01, которые означают соответствующий шифр, присвоенный платежному поручению.

Опишите назначение платежа (перечислите наименование товаров или услуг, отметьте их номера, даты договора либо иных документов).

Передайте заполненное платежное поручение уполномоченным лицам для подписи (специалисту Сбербанка ).

Внесите необходимую сумму средств через операционную кассу Сбербанка . После оплаты вам пробьют чек на вашем платежном поручении.

В некоторых фирмах перевод заработной платы осуществляется безналичным путем. Для этого составляется платежное поручение . Как правило, для заполнения такого документа применяется стандартная форма, код которой соответствует 0401060. При внесении сведений в платежное поручение , которое отправляется на расчетный счет сотрудника, руководствуйтесь приказом МинФина РФ №106н.

Вам понадобится

- - документы работника;

- - реквизиты банковского счета сотрудника;

- - приказ Министерства Финансов РФ №106н;

- - документы фирмы, включая реквизиты банковского счета компании.

Инструкция

Откройте программу, установленную на компьютере, предназначенную для осуществления электронных платежей. Во многих фирмах используется интернет-банк. Введите пароль, присвоенный вашей компании при регистрации программного обеспечения. Откройте форму платежного поручения. Проставьте номер документа. В большинстве случаев присвоения номера происходит автоматически. Напишите код статуса, признака вашей организации, как налогоплательщика. При ОПФ индивидуальный предприниматель укажите «09». Остальной перечень кодов прописан в приказе МинФина России № 106н.

Напишите реальную дату составления платежного поручения. Впишите наименование вида платежа, в большинстве случаев деньги переводятся электронно, реже - с помощью телеграфа, почты. Укажите сумму заработной платы сотрудника, которому производится перевод. При этом слова «рублей», «копеек» пишите полностью, без сокращений. При отправлении вознаграждения в рублях проставьте «=».

Теперь напишите название компании в соответствии с уставом, другим учредительным документом. Укажите ИНН, КПП фирмы. Впишите фамилию, инициалы лица, зарегистрированного в качестве ИП, если у предприятия соответствующая ОПФ. Причем для ИП только ИНН. Укажите номер расчетного счета, с которого будут переводиться денежные средства, не забудьте вписать реквизиты банка, в котором открыт счет.

Затем впишите полностью персональные данные сотрудника, которому переводится вознаграждение за выполнение трудовой функции. Укажите номер его расчетного счета, в котором он открыт, а также банковские реквизиты, в том числе БИК, адрес, корреспондентский счет.

В графе назначения платежа впишите «заработная плата». Причем ссылайтесь на номер, дату трудового договора (контракта), заключенного со специалистом при приеме на должность. Укажите размер вознаграждения, применив необходимые вычеты. Вычтите из результата подоходный налог, полученную сумму впишите в графе «сумма платежа». Сохраните платежное поручение , отправьте в банк для списания суммы с вашего расчетного счета.

Источники:

- Как заполнять платежные поручения

При осуществлении безналичных расчетов чаще всего используются переводы средств по платежным поручениям. Они оформляются на бланках унифицированной формы и передаются в банк на исполнение в сроки, установленные договором банковского счета и законом. Отправить платежные поручения в банк можно несколькими способами.

Инструкция

В течение десятков лет перечисление денег производилось по платежным документам, которые представлялись в обслуживающий банк на бумажных носителях. Сначала их печатали на типографских бланках с помощью пишущей машинки, а с появлением компьютеров стали формировать в бухгалтерской программе, распечатывать под копирку на матричном, а впоследствии на лазерном принтере. Сегодня этот способ не утратил актуальности и по-прежнему широко применяется многими предприятиями.

Если вы предпочитаете традиционный бумажный документооборот, подготовьте платежные поручения:

- заполните, соблюдая требования к оформлению и проверяя правильность реквизитов;

- распечатайте в 2 экземплярах: один для подшивки в документы дня банка, другой для прикрепления к выписке по расчетному счету. Большее количество копий, как правило, не требуется, поскольку в большинстве банков применяются электронные формы обмена документами;

- подпишите их у лиц, которым предоставлено право первой и второй подписи, и проставьте печать предприятия.

Оформленные платежные поручения передайте бухгалтеру-операционисту обслуживающего банка. Учитывайте временные рамки, установленные для приема документов: например, поручения, доставленные до 15-00, могут исполняться в тот же день, а принятые после 15-00 – на следующий.

Наиболее современным и удобным способом отправки платежных поручений является их передача по системе «Клиент-Банк» («Интернет-Клиент», «Интернет-Банк», «Телебанк» и т.д.). Для ее использования необходимо заключить договор с банком, установить программное обеспечение и изготовить электронные цифровые подписи (ЭЦП) на съемных носителях, в частности, флеш-картах. Каждый банк разрабатывает программу с учетом собственных требований безопасности, но в целом принципы действия похожи.

Платежные поручения можно формировать непосредственно в системе «Клиент-Банк». Для этого откройте вкладку «Платежные поручения», выберите пункт «Создать», заполните необходимые поля и сохраните документ. Можно также сначала оформлять платежные поручения в бухгалтерской программе, а затем выгружать их в «Клиент-Банк» через файл обмена.

Следующим шагом подпишите созданные документы с помощью ЭЦП ответственных сотрудников, указанных в карточке с образцами подписей. Вставьте съемный носитель с ЭЦП в USB-вход компьютера, отметьте платежные поручения, выберите в меню соответствующий пункт и выполните первую и вторую подписи.

Подготовьте подписанные поручения к отправке, еще раз проверьте правильность оформления и соответствие реквизитов и начните сеанс обмена документами с банком. При достаточном денежном покрытии отправленные платежные поручения получат статус «Принят».

Совет 10: Как заполнить платежное поручение для Пенсионного фонда

Предприятия, которые выплачивают заработную плату своим сотрудникам, должны производить перечисления в Пенсионный Фонд РФ. Для этого бухгалтером компании заполняется платежное поручение. МинФином России разработана специальная форма данного документа, а также руководство, которое можно найти в приказе этого ведомства № 106-н.

Вам понадобится

- - бланк платежного поручения 0401060;

- - документы фирмы;

- - бухгалтерская отчетность за год.

Инструкция

Воспользуйтесь стандартной формой платежного поручения, которой присвоен код 0401060. Впишите номер документа. Во многих программах (таких, как -банк) он ставится автоматически, так как производится отслеживание последовательности поручений. Укажите статус фирмы как налогоплательщика. Если компания является налоговым агентов, проставьте код 02, юридическим лицом – 01, индивидуальным предпринимателем – 09. Остальные значения кодов представлены в соответствующем приказе.

Напишите реальную дату заполнения документа. Впишите вид платежа. В основном деньги отправляются электронно, иногда почтой, телеграфом. Укажите сумму платежа. Она вписывается прописью, а слова «рублей», «копеек» не сокращаются. Если деньги вычислены в рублях, напишите в конце знак «=». Это является требованием МинФина РФ.

» был выложен, стали поступать просьбы дать пояснения по значению или заполнению отдельных реквизитов (полей) платежного поручения. Обобщенные и расширенные ответы на отдельные вопросы о том, как заполнять некоторые поля платежного поручения и предлагаются вашему вниманию.

Кроме того, в данном материале дано краткое пояснение по значению применяемой в платежном поручении аббревиатуры отдельных реквизитов (полей).

Номера реквизитов (полей) платежного поручения можно посмотреть в приведённом образце:

Приложение 3

к Положению Банка России

от 19 июня 2012 г. N 383-П

"О правилах осуществления

перевода денежных средств"

Номера реквизитов платежного поручения

При заполнении платежного поручения необходимо помнить, что наличие незаполненных полей не допускается. При невозможности или ненужности заполнения значения конкретного реквизита (поля) - следует проставлять ноль ("0").

Итак, давайте рассмотрим правила заполнения отдельных полей платежного поручения:

- ОКУД

(Поле 2

) - индивидуальный номер платежного поручения 401060, это номер формы по ОКУД ОК 011-93, класс "Унифицированная система банковской документации".

ОКУД - это общероссийский классификатор управленческой документации ОК 011-93 (класс "Унифицированная система банковской документации").Каждый платёжный документ, оформляемый на бумажном носителе (на бланках документов, включенных в Общероссийский классификатор управленческой документации) имеет свой индивидуальный номер платёжного документа, который ему присвоен. Так, например, ОКУД документов:

- платёжного поручения - 401060

- инкассового поручения - 401071

- платёжного требования - 401061

- платёжный ордер - 0401066

- БИК

(поля 11, 14

) - банковский идентификационный код (идентификационный код банка плательщика или банка получателя средств).

Указывается БИК банка плательщика или получателя средств в соответствии со Справочником банковских идентификационных кодов участников расчётов осуществляющих платежи через расчётную сеть ЦБ РФ (Банка России) - Справочник БИК России .

Например:

- БИК ОАО «Банк Москвы» -

- БИК ОАО «АЛЬФА-БАНК» -

- ИНН

(поля 60, 61

)- идентификационный номер налогоплательщика юридического или физического лица, заполняется на основании выданного налогоплательщику «Свидетельства о постановке на налоговый учет». В платёжном документе плательщика указывается: - ИНН (при наличии) или КИО (при наличии).

Согласно Приказа Федеральной налоговой службы (ФНС России) от 29 июня 2012 г. N ММВ-7-6/435@:

- для плательщика/получателя - физического лица указывается 12-разрядный идентификационный номер налогоплательщика (ИНН). При отсутствии у физического лица ИНН в реквизите «ИНН» плательщика и получателя указывается ноль («0»);

- для плательщика/получателя - юридического лица (как российского, так и иностранного) идентификационный номер налогоплательщика указывается 10-разрядный ИНН. - ИНН ОАО «Банк Москвы» - 7702000406

- ИНН ОАО «АЛЬФА-БАНК» - 7728168971

- ИНН Иванова Ивана Ивановича - 123456789012

- ИНН Иванова Ивана Васильевича - 0

- Статус плательщика

(поле 101

) - в платежном поручении указывается двузначным показателем статуса налогоплательщика. Этот показатель может принимать значения от 01 до 26. В соответствии с Приказом Минфина России от 12 ноября 2013 г. № 107н (Приложение 5) существующие статусы налогоплательщиков приведены ниже:

Код Статус налогоплательщика (плательщика сборов) 01 Юридическое лицо - налогоплательщик (плательщик сборов) 02 Налоговый агент 03 Организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица. 04 Налоговый орган 05 Территориальные органы Федеральной службы судебных приставов 06 Участник внешнеэкономической деятельности- юридическое лицо 07 Таможенный орган 08 Плательщик - юридическое лицо (индивидуальный предприниматель), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации. 09 Налогоплательщик (плательщик сборов) - индивидуальный предприниматель 10 Налогоплательщик (плательщик сборов) - нотариус, занимающийся частной практикой 11 Налогоплательщик (плательщик сборов) - адвокат, учредивший адвокатский кабинет 12 Налогоплательщик (плательщик сборов) - глава крестьянского (фермерского) хозяйства 13 налогоплательщик (плательщик сборов) - иное физическое лицо - клиент банка (владелец счета) 14 Налогоплательщики, производящие выплаты физическим лицам 15 Кредитная организация (филиал кредитной организации), платёжный агент, организация федеральной почтовой связи, составившие платёжное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков - физических лиц. 16 Участник внешнеэкономической деятельности - физическое лицо 17 Участник внешнеэкономической деятельности - индивидуальный предприниматель 18 Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей. 19 Организации и их филиалы (далее - организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника - физического лица в счёт погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке. 20 Кредитная организация (филиал кредитной организации), платёжный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица. 21 Ответственный участник консолидированной группы налогоплательщиков. 22 Участник консолидированной группы налогоплательщиков. 23 Органы контроля за уплатой страховых взносов. 24 Плательщик - физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации 25 Банки - гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции. 26 Учредители (участники) должника, собственники имущества должника - унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включённых в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве. - Статус плательщика (поле 101) в платёжном поручении - это

- Как заполнять поле 101 "Статус плательщика" в платежном поручении? - это

- КПП

(поле 102,103

) – код причины постановки на учет состоит из 9 цифр. В распоряжении о переводе денежных средств значение кода причины постановки на учет (КПП) указывается в соответствии со свидетельством о постановке на учет в налоговом органе или уведомлением о постановке на учет в налоговом органе, выданными налоговыми органами по месту учета налогоплательщиков.

Следовательно, Код КПП Вы можете найти в своём Свидетельстве о постановке на учет, которое выдается организации налоговыми органами при регистрации. Сведения об этом коде также отражаются в Уведомлениях о постановке на учет транспортных средств, недвижимого имущества и обособленных подразделений.

Указание в распоряжении о переводе денежных средств значения КПП как в реквизите «КПП» получателя средств (поле 103), так и в реквизите «КПП» плательщика (поле 102), - является обязательным.

При составлении распоряжений о переводе денежных средств в бюджетную систему Российской Федерации в реквизите «КПП» плательщика указывают:

- Плательщики налоговых, таможенных платежей, страховых взносов и иных платежей в «КПП» плательщика - указывают значение КПП плательщика платежей в бюджетную систему Российской Федерации, в том числе участника внешнеэкономической деятельности, налогового агента.

- Плательщики-физические лица - указывают ноль («0»)

- Первые 4 цифры - указывают код подразделения ФНС России, где была поставлена на учет организация (справочник СОУН);

- Вторые 2 цифры - указывают код причины постановки на учёт. Для российских организаций могут принимать значение от 01 до 50;

- Третьи 3 цифры -указывают порядковый номер постановки на учёт в налоговом органе.

- Российские организации, для которых присваиваются:

01 - постановка на учет в налоговом органе российской организации в качестве налогоплательщика по месту ее нахождения;

02-05, 31, 32 - постановка на учет налогоплательщика - российской организации по месту нахождения ее обособленного подразделения в зависимости от вида подразделения;

06-08 - постановка на учет налогоплательщика - российской организации по месту нахождения принадлежащего ей недвижимого имущества (за исключением транспортных средств) - в зависимости от вида имущества;

10-29 - постановка на учет налогоплательщика - российской организации по месту нахождения принадлежащих ей транспортных средств - в зависимости от вида транспортных средств;

30 - российская организация - налоговый агент, не учтенная в качестве налогоплательщика;

- Иностранные организации, для которых присваиваются:

51-99 - в соответствии с особенностями порядка постановки на учет иностранных организаций в зависимости от видов получения доходов, определенными в соответствующих инструктивных материалах Министерства Российской Федерации по налогам и сборам

- КБК

(поле 104

) - код бюджетной классификации. По каждому виду налога указывается свой код бюджетной классификации. Подробное описание составляющих значений КБК можно посмотреть .

Максимальное количество символов поля 104 (КБК) - 20 разрядов (символов).Так, например, выглядят отдельные КБК:

- 182 1 01 01011 01 1000 110 - Код налога на прибыль организаций, зачисляемый в федеральный бюджет;

- 182 1 01 01040 01 1000 110 - Код налога на прибыль организаций с доходов, полученных в виде дивидендов от российских организаций российскими организациями;

- 182 1 02 02030 06 2000 160 - Код пени по страховым взносам в виде фиксированного платежа, зачисляемым в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии;

- 182 1 16 90030 00 3000 140 - Код прочих поступлений от денежных взысканий (штрафов) и иных сумм в возмещение ущерба, зачисляемые в местные бюджеты

Для сведения: - В соответствии с Федеральным законом от 03.12.2012 № 218-ФЗ «О бюджете Пенсионного фонда Российской Федерации на 2013 год и на плановый период 2014 и 2015 годов» новые коды бюджетной классификации по страховым взносам на обязательное пенсионное страхование были введены с 1 января 2013 года

- Код ОКАТО

(поле 105)

- Общероссийский классификатор объектов административно-территориального деления, по которому определяется код муниципального образования, на территории которого мобилизуются денежные средства от уплаты налогов (сборов). Этот код присвоен каждому муниципальному образованию на территории России (городу, району, поселку и т. д.). Как узнать коды ОКАТО? Коды можно найти в Общероссийском классификаторе объектов административно-территориального деления ОК 019-95 (ОКАТО), который утвержден постановлением Госстандарта России от 31 июля 1995 г. № 413

С 1 января 2014 г. коды ОКАТО заменены на коды ОКТМО . Код ОКТМО - Общероссийский классификатор территорий муниципальных образований. Коды ОКТМО можно найти в «Общероссийском классификаторе территорий муниципальных образований» ОК 33-2013 (Приказ Росстандарта от 14.06.13 № 159-ст).

Согласно Посьма Минфина РФ от 25 апреля 2013 г. N 02-04-05/14508 коды "ОКТМО" состоит из 11 знаков, и последние 3 знака кодов идентифицируют населенные пункты, входящие в состав муниципальных образований на территории соответствующего субъекта Российской Федерации.

Для заполнения платёжных поручений необходимо использовать - Таблицу соответствия кодов ОКАТО кодам ОКТМО Российской Федерации. - Основание платежа

(поле 106

)- указывается показатель основания платежа, который имеет 2 знака и принимает следующие значения:

ТП платеж текущего года без нарушения срока (текущий платеж); ЗД добровольное погашение задолженности по истекшим налоговым периодам; БФ текущие платежи физических лиц - клиентов банка (владельцев счета), уплачиваемые со своего банковского счета; ТР требование налогового органа; РС погашение рассроченной задолженности в соответствии с графиком рассрочки; ОТ погашение отсроченной задолженности; РТ погашение реструктурируемой задолженности; ВУ погашение отсроченной задолженности в связи с введением внешнего управления; ПР перечисление в счет погашения задолженности, приостановленной ко взысканию; АП погашение задолженности по акту проверки; АР погашение задолженности по исполнительному документу - Налоговый период

(поле 107

) - В реквизите указывается значение показателя налогового периода, который имеет 10 знаков, восемь из которых имеют смысловое значение, а два являются разделительными знаками и заполняются точкой (".").

Показатель используется для указания периодичности уплаты налогового платежа или конкретной даты уплаты налогового платежа, установленной законодательством о налогах и сборах.

Периодичность уплаты может быть месячной, квартальной, полугодовой или годовой. Показатель используется для указания периодичности уплаты налога (сбора) или конкретной даты уплаты налога (сбора), установленной законодательством о налогах и сборах, - "число.месяц.год".

Реквизит 107 "Налоговый период" состоит из следующих знаков:

- Первые два знака показателя налогового периода предназначены для определения периодичности уплаты налога (сбора), установленной законодательством о налогах и сборах, который указывается следующим образом:

- МС - месячный платеж;

- КВ - квартальный платеж;

- ПЛ - полугодовой платеж;

- ГД - годовой платеж.

- В 4-м и 5-м знаках показателя налогового периода проставляются:

- для месячных платежей - номер месяца текущего отчетного года;

- для квартальных платежей - номер квартала;

- для полугодовых - номер полугодия.

При уплате налога один раз в год 4-й и 5-й знаки показателя налогового периода заполняются нулями. - В 3-м и 6-м знаках показателя налогового периода, в качестве разделительных знаков проставляются точки (".").

- В 7 - 10 знаках показателя налогового периода указывается год, за который производится уплата налога.

При уплате налогового платежа один раз в год 4-й и 5-й знаки показателя налогового периода заполняются нулями («0»).

Если законодательством о налогах и сборах по годовому платежу предусматривается более одного срока уплаты налогового платежа и установлены конкретные даты уплаты налога (сбора) для каждого срока, то в показателе налогового периода указываются эти даты.

- "МС.08.2013" – платеж за август 2013 года;

- "КВ.02.2013" – платеж за 2 квартал 2013 года;

- "ПЛ.01.2013" - платеж за первое полугодие 2013 года;

- "ГД.00.2013" – платеж один раз в год.

- "04.09.2013" - платёж по конкретной дате

- "0" - если в поле 106 указано погашение задолженности по акту проведенной проверки (АИ) или погашение по исполнительному документу (АР)

Платёж с конкретной датой («04.09.2013») указывается в реквизите 107 платёжного документа при оплате следующей задолженности:

- отсроченной, рассроченной,

- реструктурируемой задолженности

- погашении приостановленной к взысканию задолженности,

- погашении задолженности по требованию налогового органа об уплате налогов (сборов)

- погашении задолженности в ходе проведения процедур, применяемых в деле о банкротстве,

- погашении инвестиционного налогового кредита

- Первые два знака показателя налогового периода предназначены для определения периодичности уплаты налога (сбора), установленной законодательством о налогах и сборах, который указывается следующим образом:

- Номер документа

(поле 108

) – в поле проставляется номер документа, а при его отсутствии - проставляется 0. При заполнении реквизита «108» знаки «№ » и «-» не указываются.

Номер документа в реквизите 108 указывается - если показатель основания платежа (поле 106) имеет значение:

- «ТР» - номер требования налогового органа об уплате налога (сбора);

- «PC» - номер решения о рассрочке;

- «ОТ» - номер решения об отсрочке;

- «РТ» - номер решения о реструктуризации;

- «ПБ» - номер дела или материала, рассмотренного арбитражным судом;

- «ПР» - номер решения о приостановлении взыскания;

- «АП» - номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения;

- «АР» - номер исполнительного документа и возбужденного на основании его исполнительного производства;

- «ИН» - номер решения о предоставлении инвестиционного налогового кредита;

- «ТЛ» - номер определения арбитражного суда об удовлетворении заявления о намерении погасить требования к должнику.

- «ТП» - уплата текущих платежей текущего года;

- «ЗД» - добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования налогового органа об уплате налогов (сборов).

C 31 марта 2014 г. в платежном поручении на перечисление платежей в бюджетную систему, а также за государственные и муниципальные услуги должен указываться идентификатор сведений о физическом лице (ИП).

Для разделения двузначного значения типа идентификатора сведений о физическом лице и идентификатора сведений о физическом лице используется знак «;».

Например: «01; 0201251245 »

- Дата документа (поле 109 ) – проставляется дата документа являющегося основанием перечисления налога/сбора. Например, дата подписи налогоплательщика в налоговой декларации (расчете), дата акта проверки, дата решения об отсрочке и т.д.

- Тип платежа

(поле 110

) - с 1 января 2014 года тип платежа (поле 110

) - имеет 2 знака или 0, принимает следующие значения:

- ПЕ – уплата пени;

- ПЦ – уплата процентов;

- 0 – остальные случаи.

И в п.4 Приложения № 1 к Приказу Минфина России от 12 ноября 2013 г. № 107н также подтверждено, что:

При отсутствии у плательщика - физического лица ИНН в реквизите «ИНН» плательщика указывается ноль - «0»Например:

Более подробно об этом поле говорится в материалах:

То есть, теперь при перечислении налогов, сборов, взносов, штрафов и прочих платежей ставится 0.

До 2014 года "тип платежа" тоже имел 2 знака, но принимал следующие значения:

На сайте Вы также можете посмотреть следующую информацию, связанную с платежными поручениями.